or

or

আকরাম তার প্রতিষ্ঠানের আর্থিক বিবরণী জানার জন্যে রেওয়ামিল তৈরি করেন। রেওয়ামিল তৈরি করার পর দেখা গেল যে, রেওয়ামিলের দু'পাশে গরমিল। তাৎক্ষণিকভাবে কোনো ভুলও খুঁজে পাওয়া যায় নি। পরবর্তীতে তিনি অনিশ্চিত হিসাব এবং সংশোধনী দাখিলা প্রদানের সিদ্ধান্ত নেন।

মি. আকরামের রেওয়ামিলে মূলধন হিসাবে উদ্বৃত্ত না থাকলে অনিশ্চিত হিসাবের পরিবর্তে কী লিখতে হবে?

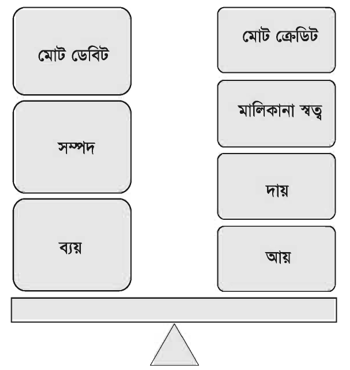

ব্যবসায়ের লাভ ক্ষতি ও আর্থিক অবস্থা নির্ণয়ের পূর্বে লিপিবদ্ধকৃত হিসাবের নির্ভুলতা যাচাই করা একান্ত প্রয়োজন। গাণিতিক শুদ্ধতা যাচাই না করেই যদি আর্থিক বিবরণী প্রস্তুত করা হয়, তবে প্রস্তুতকৃত বিবরণী সঠিক তথ্য না-ও প্রকাশ করতে পারে। হিসাব সংরক্ষণে যে সকল ভুল হওয়ার আশঙ্কা থাকে, তা সতর্কতার সঙ্গে বিবেচনা করে খতিয়ানের উদ্বৃত্ত দ্বারা রেওয়ামিল প্রস্তুত করা হয়। খতিয়ানের ডেবিট উদ্বৃত্তসমূহের যোগফল ক্রেডিট উদ্বৃত্তসমূহের যোগফলের সমান হলে ধরে নেয়া হয় হিসাব গাণিতিকভাবে নির্ভুল হয়েছে। রেওয়ামিল প্রস্তুতের ফলে সহজেই ভুল উদ্ঘাটিত হয় এবং ভুল সংশোধনের প্রয়োজনীয় পদক্ষেপ গ্রহণ করা যায়।

এই অধ্যায় শেষে আমরা-