or

or

নীহারিকা ফার্মেসির ২০১৭ সালের জুলাই মাসের কতিপয় লেনদেন নিম্নরূপ:

জুলাই-১, নতুন ট্রেড লাইসেন্স ফি প্রদান ৩০,০০০ টাকা ।

জুলাই-৫, সাধনা ফার্মেসিকে প্রতি কার্টুন ৫০০ টাকা দরে ক্রীত ২০ কার্টুন ঔষধ ত্রুটিযুক্ত থাকায় ফেরত। বাট্টা ১০% । ডেবিট নোট নং ১১১।

জুলাই-১০, ব্যবসায়ের হিসাবরক্ষণের জন্য ৪০,০০০ টাকায় ১টি কম্পিউটার ক্রয়। জুলাই-১৫, চন্দনা মেডিকেয়ার হতে মেয়াদ উত্তীর্ণের কারণে প্রতি প্যাকেট ৩০০ টাকা দরে ১০০ প্যাকেট ভিটামিন ক্যাপসুল ফেরত । বাট্টা ৫% । ক্রেডিট নোট নং ২২২।

জুলাই-২০, প্রিয়ন্তী ফার্মা থেকে ক্রীত ১২০ টাকা দরে ৫০০ ব্যাগ স্যালাইন ফরমায়েশ অনুযায়ী না হওয়ায় ফেরত প্রদান । কারবারি বাট্টা ৫% । ডেবিট নোট নং ৩৩৩ ।

জুলাই-৩০, নিরাময় ড্রাগস এর নিকট ১০% বাট্টায় বিক্রীত ২৫,০০০ টাকার ঔষধ নিম্নমানের কারণে ফেরত আসে। ক্রেডিট নোট নং ৪৪৪ ।

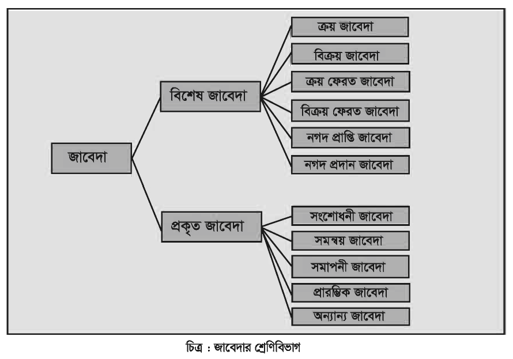

আর্থিক ও অনার্থিক ঘটনা চিহ্নিতকরণের পর, আর্থিক লেনদেনসমূহ প্রাথমিক হিসাবের বইতে ডেবিট ও ক্রেডিট পক্ষ চিহ্নিতপূর্বক লিপিবদ্ধ করা প্রয়োজন। লেনদেনসমূহের মাঝে প্রকৃতিগত পার্থক্য বিদ্যমান, লেনদেনের বৈশিষ্ট্য ও প্রকৃতি বিবেচনা করেই জাবেদার শ্রেণিবিভাগ করা হয়েছে। লেনদেনের প্রকৃতি অনুযায়ী যে শ্রেণির জাবেদা প্রযোজ্য, ঐ জাবেদাতেই তা লিপিবদ্ধ করতে হবে। লেনদেন লিপিবদ্ধের ক্ষেত্রে প্রমাণপত্র যাচাই করা হলে সংরক্ষিত হিসাবের গ্রহণযোগ্যতা অনেকাংশে বৃদ্ধি পায় ৷

এই অধ্যায় শেষে আমরা—