ক্রয়কৃত পণ্য বা উৎপাদিত পণ্যকে বিক্রয় উপযোগী করে তোলার জন্য অর্থাৎ ভোক্তার নিকট পৌঁছানো পর্যন্ত ক্রয়মূল্যের সাথে অন্যান্য পরোক্ষ খরচ যেমন- দোকান ভাড়া, কর্মচারীদের বেতন, বিদ্যুৎ খরচ, বিজ্ঞাপন খরচ, ইত্যাদি যোগ করে মোট ব্যয় নির্ধারণ করা হয়। এই মোট ব্যয়ের সাথে প্রত্যাশিত মুনাফা যোগ করে বিক্রয়মূল্য নির্ধারণ করা হয়। উদাহরণের সাহায্যে বিষয়টি বুঝানো হলো। যেমন: পূর্বের ক্রয়কৃত পণ্যের মোট ক্রয়মূল্য ছিল— ৬,১৮,৭০০ টাকা, এর সাথে পণ্য বিক্রয় বাবদ কর্মচারীদের বেতন ৬,০০০ টাকা, বিদ্যুৎ বিল ১,৫০০ টাকা, বিজ্ঞাপন খরচ ২,০০০ টাকা ও যাতায়াত খরচ ১,০০০ টাকা ব্যয় হয়। মোট ব্যয়ের ১০% মুনাফা ধরে বিক্রয়মূল্য হবে—

টাকা টাকা

(+) পরোক্ষ খরচ:

কর্মচারীদের বেতন ৬,০০০

বিদ্যুৎ বিল ১,৫০০

বিজ্ঞাপন খরচ ২,০০০

যাতায়াত খরচ ১,০০০

১০,৫০০

(+) প্রত্যাশিত মুনাফা (৬,২৯,২০০ × ১০%) ৬২,৯২০

প্রতি লিটার তেলের বিক্রয়মূল্য (৬৯২১২০ : ৫০০০) = ১৩৮.৪২ টাকা।

নিচের ছকে ক্রয়মূল্য, ক্রীত পণ্যের মোট ব্যয় ও বিক্রয়মূল্য দেখানো হলো:

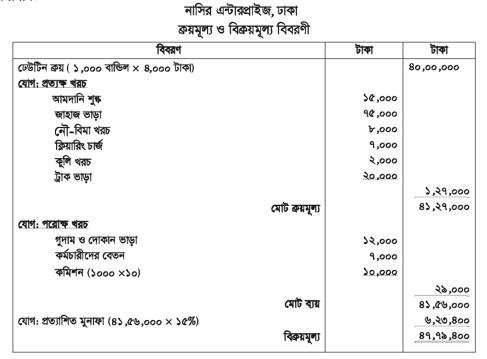

উদাহরণ :

ঢাকার নাসির এন্টারপ্রাইজের ভিয়েতনাম থেকে প্রতি বান্ডিল ৪,০০০ টাকা দরে ১,০০০ বান্ডিল ঢেউটিন আমদানি করে। ১,০০০ বান্ডিল ঢেউটিনের জন্য নিম্নোক্ত খরচগুলো পরিশোধ করে – আমদানি শুল্ক ১৫,০০০ টাকা, জাহাজ ভাড়া ৭৫,০০০ টাকা, নৌ-বিমা খরচ ৮,০০০ টাকা, ক্লিয়ারিং চার্জ ৭,০০০ টাকা, কুলি খরচ ২,০০০ টাকা, ট্রাক ভাড়া ২০,০০০ টাকা, গুদাম ও দোকান ভাড়া ১২,০০০ টাকা, কর্মচারীদের বেতন ৭,০০০ টাকা। প্রতি বান্ডিল ঢেউটিন বিক্রয়ের জন্য ১০ টাকা হারে কমিশন প্রদান করে। উক্ত প্রতিষ্ঠান মোট ব্যয়ের উপর ১৫% লাভ ধরে ঢেউটিন বিক্রয় করে।

সমাধান:

প্রতি বান্ডিল ঢেউটিনের মোট ব্যয় = (৪১,৫৬,০০০ ÷ ১০০০) = ৪,১৫৬ টাকা

প্রতি বান্ডিল ঢেউটিনের বিক্রয়মূল্য = (৪৭,৭৯,৪০০ ÷ ১০০০)= ৪,৭৭৯.৪০ টাকা

Read more

or