হিসাববিজ্ঞানের অন্যতম প্রধান উদ্দেশ্য আর্থিক ফলাফল ও আর্থিক অবস্থা নিরূপণ করা। এই উদ্দেশ্য অর্জনের জন্য লেনদেনসমূহ সুষ্ঠু ও সুশৃঙ্খলভাবে লিপিবদ্ধ করা জরুরি। লেনদেনের ফলে সম্পদ,দায়, আয়, ব্যয় ও মালিকানা স্বত্বের ক্রমাগত হ্রাস-বৃদ্ধি ঘটে। প্রতিটি হিসাবের ক্রমাগত হ্রাস-বৃদ্ধি এবং নির্দিষ্ট সময় অন্তর প্রতিটি হিসাবের নিট পরিমাণ জানা প্রয়োজন।

ঘটনা :

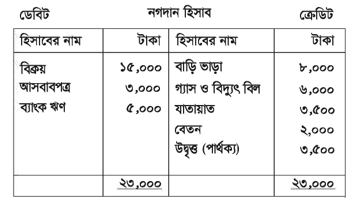

| মাহী ট্রেডার্স ২০১৭ সালের মার্চ মাসে পণ্য বিক্রয় করে ১৫,০০০ টাকা; পুরাতন আসবাবপত্র বিক্রয় করে ৩,০০০ | টাকা এবং ব্যাংক হতে ৫,০০০ টাকা ঋণ গ্রহণ করে। উক্ত মাসে বাড়ি ভাড়া বাবদ ৮,০০০ টাকা; গ্যাস ও বিদ্যুৎ বিল | বাবদ ৬,০০০ টাকা; যাতায়াত বাবদ ৩,৫০০ টাকা এবং কর্মচারীর বেতন বাবদ ২,০০০ টাকা ব্যয় করে। |

উপরের ঘটনায় মাহী ট্রেডার্সের মার্চ ২০১৭ মাসের যাবতীয় নগদ প্রাপ্তি ও প্রদান উল্লেখ করা হয়েছে। মাসান্তে মাহী ট্রেডার্সের হাতে নগদ কত টাকা অবশিষ্ট থাকবে? তা জানতে চাইলে নিম্নোক্ত উপায় অবলম্বন করা হবে-

মোট প্রাপ্তি = (১৫,০০০+৩,০০০+৫,০০০) = ২৩,০০০ টাকা ।

মোট প্ৰদান = (৮,০০০+৬,০০০+ ৩,৫০০+২,০০০) = ১৯,৫০০ টাকা ।

অবশিষ্ট = (২৩,০০০-১৯,৫০০) = ৩,৫০০ টাকা ৷

হিসাববিজ্ঞানে উপরোক্ত তথ্য উপস্থাপনের জন্য নির্দিষ্ট ছক অনুসরণ করা হয়—

ব্যবসায় প্রতিষ্ঠানের প্রতিটি সম্পদ, রেভিনিউ বা আয়, ব্যয় ও মালিকানা স্বত্বের জন্য এরূপ পৃথক পৃথক ছক সংরক্ষণ এবং উদ্বৃত্ত নির্ণয় করা হয়। হিসাব হচ্ছে এমন একটি ছক বা বিবরণী, যেখানে প্রতিষ্ঠানের প্রতিটি খাতের পরিবর্তন ও অবস্থা প্রকাশিত হয় । নগদান হিসাব; আসবাবপত্র হিসাব; ব্যাংক হিসাব; ক্রয় হিসাব; বিক্রয় হিসাব; বেতন হিসাব; ভাড়া হিসাব ইত্যাদি।

Read more

or