or

or

তৈরি পোশাক ব্যবসায়ী “আফরোজা ফ্যাশন”-এর ২০১৭ সালের ডিসেম্বর মাসের কতিপয় লেনদেন নিম্নরূপ:

ডিসে: ১ ৫% বাট্টায় মাহমুদ ফ্যাশন হতে প্রতিটি ৩০০ টাকা দরে ৫০০টি প্যান্ট ক্রয় এবং বহন খরচ ১০০০ টাকা ৷ চালান নং ৭৮, শর্ত ২/৫, নিট ১৫ ।

ডিসে: ৩ নগদে প্যান্ট বিক্রয় ৩৫,০০০ টাকা।

ডিসে: ৮ মাহমুদ ফ্যাশনকে ১০০টি প্যান্ট ত্রুটিযুক্ত থাকায় ফেরত প্রদান ।

ডিসে: ১০ পুরাতন আসবাবপত্র মেরামত ৫০০ টাকা ।

ডিসে: ১৫ ইসলাম স্টোর হতে প্রতি জোড়া ৪০০ টাকা দরে ২০০টি শার্ট ক্রয়, বাট্টা ১০%, শর্ত ২/৭, নিট ৩০ ৷

ডিসে: ২০ মাহমুদ ফ্যাশনকে পরিশোধ ৪০,০০০ টাকা ।

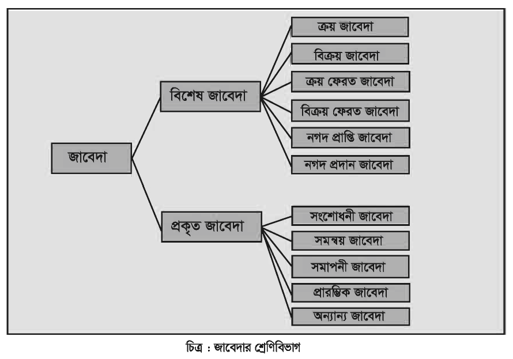

আর্থিক ও অনার্থিক ঘটনা চিহ্নিতকরণের পর, আর্থিক লেনদেনসমূহ প্রাথমিক হিসাবের বইতে ডেবিট ও ক্রেডিট পক্ষ চিহ্নিতপূর্বক লিপিবদ্ধ করা প্রয়োজন। লেনদেনসমূহের মাঝে প্রকৃতিগত পার্থক্য বিদ্যমান, লেনদেনের বৈশিষ্ট্য ও প্রকৃতি বিবেচনা করেই জাবেদার শ্রেণিবিভাগ করা হয়েছে। লেনদেনের প্রকৃতি অনুযায়ী যে শ্রেণির জাবেদা প্রযোজ্য, ঐ জাবেদাতেই তা লিপিবদ্ধ করতে হবে। লেনদেন লিপিবদ্ধের ক্ষেত্রে প্রমাণপত্র যাচাই করা হলে সংরক্ষিত হিসাবের গ্রহণযোগ্যতা অনেকাংশে বৃদ্ধি পায় ৷

এই অধ্যায় শেষে আমরা—