or

or

জনাব করিম ১ জুন ২০১৮ তারিখে ৫৫,০০০ টাকার মজুদ পণ্য নিয়ে ঢাকার বেইলি রোডে একটি ফাস্টফুডের দোকান দেন। উক্ত মাসে তার ব্যবসায়ে নিম্নোক্ত লেনদেনগুলো সম্পাদিত হয়।

জুন, ৫ শাহেদের নিকট বিক্রয় ৫,০০০ টাকা।

১২ পণ্য ক্রয় ১২,০০০ টাকা।

২০ ধারে পণ্য বিক্রয় ৩৫,৫০০ টাকা।

২৮ পণ্য ফেরত দেওয়া হলো ৩,৪০০ টাকা।

উপরিউক্ত তথ্যের ভিত্তিতে কোন লেনদেন জনাব করিমের প্রকৃত জাবেদায় লিপিবদ্ধ হবে?

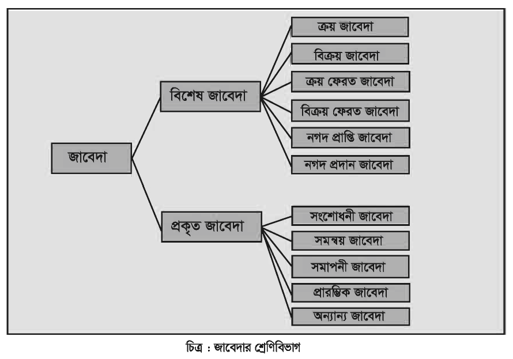

আর্থিক ও অনার্থিক ঘটনা চিহ্নিতকরণের পর, আর্থিক লেনদেনসমূহ প্রাথমিক হিসাবের বইতে ডেবিট ও ক্রেডিট পক্ষ চিহ্নিতপূর্বক লিপিবদ্ধ করা প্রয়োজন। লেনদেনসমূহের মাঝে প্রকৃতিগত পার্থক্য বিদ্যমান, লেনদেনের বৈশিষ্ট্য ও প্রকৃতি বিবেচনা করেই জাবেদার শ্রেণিবিভাগ করা হয়েছে। লেনদেনের প্রকৃতি অনুযায়ী যে শ্রেণির জাবেদা প্রযোজ্য, ঐ জাবেদাতেই তা লিপিবদ্ধ করতে হবে। লেনদেন লিপিবদ্ধের ক্ষেত্রে প্রমাণপত্র যাচাই করা হলে সংরক্ষিত হিসাবের গ্রহণযোগ্যতা অনেকাংশে বৃদ্ধি পায় ৷

এই অধ্যায় শেষে আমরা—