লেনদেনসমূহকে প্রাথমিকভাবে জাবেদায় লিপিবদ্ধের পর হিসাবের শ্রেণি অনুযায়ী যথাযথ হিসাবে স্থানান্তর করা হয় । সারা বছর বিভিন্ন সময়ে নগদে ও বাকিতে পণ্য ক্রয় ও বিক্রয় করা হয়। ক্রয় জাবেদা হতে বাকিতে ক্রয় এবং নগদান বই হতে নগদ ক্রয় একত্রিত করা ব্যতীত মোট ক্রয় জানা সম্ভব নয়। খতিয়ান বিভিন্ন স্থানে ছড়িয়ে থাকা ক্রয়, বিক্রয় ও অন্যান্য আয়-ব্যয়সমূহকে একত্রিত করে মোট ক্রয়, মোট বিক্রয় এবং অন্যান্য সকল আয় ও ব্যয়ের মোট পরিমাণ নির্ণয়ে সাহায্য করে। একইভাবে ব্যবসায় প্রতিষ্ঠানের সম্পদ, দায় ও মালিকানা স্বত্ব সংশ্লিষ্ট লেনদেনসমূহের ফলাফল খতিয়ানে সংরক্ষিত সংশ্লিষ্ট হিসাবে স্থানান্তর করা হয়। হিসাবের উদ্বৃত্ত নির্ণয়ের প্রক্রিয়া জানা এবং হিসাবের উদ্বৃত্তের ভিত্তিতে গাণিতিক শুদ্ধতা যাচাইয়ের পাশাপাশি ব্যবসায়ের সার্বিক অবস্থা সম্পর্কে প্রাথমিক ধারণা লাভ করা এই অধ্যায়ের বিষয়বস্তুর অন্তর্ভুক্ত।

এই অধ্যায় শেষে আমরা-

- পাকা বই হিসেবে খতিয়ানের ধারণা ও গুরুত্ব ব্যাখ্যা করতে পারব।

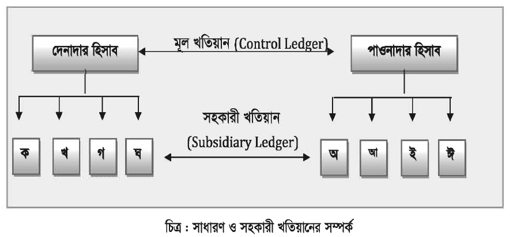

- খতিয়ানের শ্রেণিবিভাগ করতে পারব।

- জাবেদা ও খতিয়ানের পার্থক্য নিরূপণ করতে পারব।

- ‘T” ও ‘চলমান জের’ ছকে হিসাব প্রস্তুত করে হিসাবের জের নির্ণয় করতে পারব।

- বিভিন্ন ধরনের খতিয়ানের ডেবিট ও ক্রেডিট জেরের তাৎপর্য বিশ্লেষণ করতে পারব।

Related Question

View All১ ক্লিকে প্রশ্ন, শীট, সাজেশন ও

অনলাইন পরীক্ষা তৈরির সফটওয়্যার!

শুধু প্রশ্ন সিলেক্ট করুন — প্রশ্নপত্র অটোমেটিক তৈরি!

Related Question

Complete Exam

Preparation

Learn, practice, analyse and improve