or

or

জনাব বড়ুয়া একজন ব্যবসায়ী। সাভারের আশুলিয়ায় ‘বড়ুয়া নার্সারি' নামে তার একটি নার্সারি আছে। সেখানে তিনি নানা ধরনের ফুল, ফল ও ঔষধি গাছের চারা উৎপাদন করেন। ২০১৭ সালের জুলাই মাসে তার ব্যবসায়ে নিম্নোক্ত লেনদেনগুলো সম্পাদিত হয়।

জুলাই : ৫ রহিম এন্ড সন্সের নিকট থেকে গাছ ও বীজ ক্রয় ২৫,০০০ টাকা

জুলাই : ১০ রাশেদ এন্ড কোং-এর নিকট নগদে বিক্রয় ৩৭,০০০ টাকা

জুলাই : ১৯ গাছ ফেরত দেওয়া হলো ২,৫০০ টাকা

জুলাই : ৩০ কর্মচারীকে বেতন দেওয়া হলো ৪,৫০০ টাকা

জুলাই : ৩১ বিজ্ঞাপন ব্যয় ১,৫০০ টাকা

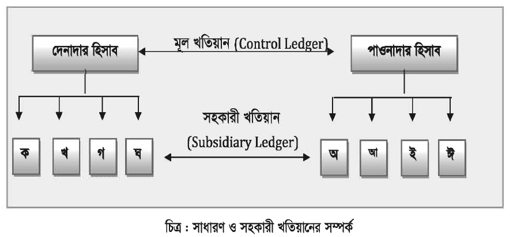

লেনদেনসমূহকে প্রাথমিকভাবে জাবেদায় লিপিবদ্ধের পর হিসাবের শ্রেণি অনুযায়ী যথাযথ হিসাবে স্থানান্তর করা হয় । সারা বছর বিভিন্ন সময়ে নগদে ও বাকিতে পণ্য ক্রয় ও বিক্রয় করা হয়। ক্রয় জাবেদা হতে বাকিতে ক্রয় এবং নগদান বই হতে নগদ ক্রয় একত্রিত করা ব্যতীত মোট ক্রয় জানা সম্ভব নয়। খতিয়ান বিভিন্ন স্থানে ছড়িয়ে থাকা ক্রয়, বিক্রয় ও অন্যান্য আয়-ব্যয়সমূহকে একত্রিত করে মোট ক্রয়, মোট বিক্রয় এবং অন্যান্য সকল আয় ও ব্যয়ের মোট পরিমাণ নির্ণয়ে সাহায্য করে। একইভাবে ব্যবসায় প্রতিষ্ঠানের সম্পদ, দায় ও মালিকানা স্বত্ব সংশ্লিষ্ট লেনদেনসমূহের ফলাফল খতিয়ানে সংরক্ষিত সংশ্লিষ্ট হিসাবে স্থানান্তর করা হয়। হিসাবের উদ্বৃত্ত নির্ণয়ের প্রক্রিয়া জানা এবং হিসাবের উদ্বৃত্তের ভিত্তিতে গাণিতিক শুদ্ধতা যাচাইয়ের পাশাপাশি ব্যবসায়ের সার্বিক অবস্থা সম্পর্কে প্রাথমিক ধারণা লাভ করা এই অধ্যায়ের বিষয়বস্তুর অন্তর্ভুক্ত।

এই অধ্যায় শেষে আমরা-

আপনি আমাকে যেকোনো প্রশ্ন করতে পারেন, যেমনঃ

Are you sure to start over?