সকল ধরনের সতর্কতামূলক ব্যবস্থা নেওয়ার পরও অনিচ্ছাকৃতভাবে কিছু ভুল ঘটে যেতে পারে যে সমস্ত ভুলের কারণে রেওয়ামিল অমিল হয়। সে সমস্ত ভুলগুলো খুব সহজেই খুজে বের করে রেওয়ামিল সংশোধন করা যায়। ধরা পড়া ভুলগুলো হচ্ছে নিম্নরূপ :

জাবেদা থেকে খতিয়ানে স্থানান্তরের সময় কোনো একটি হিসাব বাদ পড়ে গেলে অথবা শুধু একটি পক্ষ হিসাব ভুক্ত করলে অথবা খতিয়ানের উদ্বৃত্ত রেওয়ামিলে স্থানান্তর না করা হলে। যেমন: রহিম ব্রাদার্সকে ৫,০০০ টাকা নগদ প্রদান ।

জাবেদা : রহিম ব্রাদার্স হি:- -ডেবিট ৫,০০০ টাকা

নগদান হি: - -ক্রেডিট ৫,০০০ টাকা

এই লেনদেনের জন্য খতিয়ানে যদি শুধু রহিম ব্রাদার্স হি: উঠানো হলো বা নগদ স্থানান্তর হলো অথবা রহিম ব্রাদার্স হিসাবের উদ্বৃত্ত রেওয়ামিলে অন্তর্ভুক্ত হলো না ।

জাবেদা থেকে খতিয়ানে স্থানান্তরের সময় যদি এক হিসাবের ডেবিট অন্য হিসাবের ক্রেডিট দিকে অথবা ক্রেডিট হিসাবকে ডেবিট দিকে লেখা হয় অথবা খতিয়ানে দু বার লেখা হয় । যেমন :

জাবেদা : রহিম ব্রাদার্স হি:-------ডেবিট ৫,০০০ টাকা

নগদান হি:-------ক্রেডিট ৫,০০০ টাকা

এখানে রহিম ব্রাদার্স হি: ডেবিটকে যদি খতিয়ানে ক্রেডিট দিকে লিখা হয় এবং নগদান হিসাবও ক্রেডিট করা হয় অথবা নগদান হিসাব ক্রেডিটকে যদি ডেবিট দিকে লেখা হয় এবং রহিম ব্রাদার্স হিসাবও ডেবিট করা হয় । তাহলে এরকম ভুলকে লেখার ভুল বলা হবে।

জাবেদা থেকে খতিয়ানে স্থানান্তরের সময় যদি সমপরিমাণ টাকা দিয়ে ডেবিট ক্রেডিট না করা হয় বা জাবেদা করার সময় যদি ভুলবশত কম বা বেশি অঙ্কে লেখা হয়। যেমন— বেতন পরিশোধ ২,০০০ টাকা

জাবেদা : বেতন হি:---------ডেবিট ২,০০০ টাকা

নগদান হি:--------ক্রেডিট ২,০০০ টাকা

অথবা খতিয়ানে বেতন লেখা হলো – ২০,০০০ টাকা নগদ লেখা হলো – ২,০০০ টাকা

জাবেদা থেকে খতিয়ানে স্থানান্তরের পর যখন দুই পার্শ্বের যোগফলের মাধ্যমে উদ্বৃত্ত নির্ণয় করা হয়, তখন ভুল হলে। যেমন-

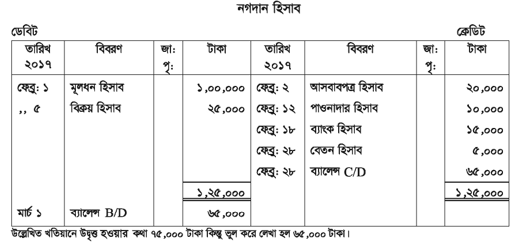

যদি খতিয়ানের উদ্বৃত্ত রেওয়ামিলে স্থানান্তরের সময় ভুল করে ডেবিট উদ্বৃত্তকে রেওয়ামিলের ক্রেডিট দিকে এবং ক্রেডিট উদ্বৃত্তকে ডেবিট দিকে লেখা হয় অথবা ভুল অঙ্কে রেওয়ামিলে স্থানান্তর করা হয়।

খতিয়ানের সকল উদ্বৃত্ত সঠিকভাবে রেওয়ামিলে স্থানান্তর করার পর যদি ডেবিট দিকের যোগফল ও ক্রেডিট দিকের যোগফল নির্ণয়ে ভুল হয় ।

আরও দেখুন...

or