মানুষ সুপ্রাচীনকাল থেকেই দৈনন্দিন জীবনে হিসাবব্যবস্থার প্রয়োজনীয়তা অনুভব করে আসছে। আদিকালে প্রত্যেকে তার প্রাত্যহিক জীবনের প্রয়োজনগুলো মেটানোর জন্য নিজেদের মধ্যে পণ্য বিনিময় করত। যে ঘটনাগুলো কোনো ব্যক্তি বা প্রতিষ্ঠানের আর্থিক অবস্থার পরিবর্তন করে কেবল ঐ ঘটনাগুলো থেকেই লেনদেনের জন্ম হয়। সুতরাং দেখা যাচ্ছে সকল ঘটনাই লেনদেন হবে না। ব্যবসায়ের প্রকৃত আর্থিক চিত্র পাওয়ার জন্য শুধু অর্থ সম্পর্কিত ঘটনাগুলোই ব্যবসায় প্রতিষ্ঠানের লেনদেন হিসেবে চিহ্নিত করা হয়।

এই অধ্যায় শেষে আমরা-

আধুনিক সমাজব্যবস্থায় হিসাব লিপিবদ্ধকরণের ক্ষেত্রে লেনদেন শব্দটির অর্থ অত্যন্ত গুরুত্বপূর্ণ। ব্যবসায় জগতে বিভিন্ন ঘটনার উদ্ভব হয়। কিন্তু সমস্ত ঘটনাকে হিসাবের বহিতে লিপিবদ্ধ করা হয় না। অর্থের অঙ্কে পরিমাপযোগ্য ঘটনা, যা ব্যবসায়ের আর্থিক অবস্থার পরিবর্তন করে, সেই সমস্ত ঘটনাকেই লেনদেন হিসেবে হিসাবের বহিতে লিপিবদ্ধ করা হয়। উদাহরণস্বরূপ বলা যেতে পারে, সীমান্ত ট্রেডার্স ৫,০০০ টাকা দিয়ে অফিসের জন্য একটি আলমারি ক্রয় করলেন, আবার দোকান থেকে ফেরার পথে দুর্ঘটনায় আহত হলেন, উল্লেখিত দুটি ক্ষেত্রেই ঘটনার জন্ম হলো । কিন্তু প্রথমটি যেহেতু অর্থের দ্বারা পরিমাপযোগ্য এবং ব্যবসায়ের আর্থিক অবস্থার পরিবর্তন করেছে, সেজন্য প্রথম ঘটনাটি লেনদেন, দ্বিতীয় ঘটনায় যেহেতু আর্থিক সংশ্লিষ্টতা নেই এবং ব্যবসায়ের আর্থিক অবস্থার কোন পরিবর্তন হয়নি, সেহেতু দ্বিতীয় ঘটনাটি ব্যবসায়ের লেনদেন হিসেবে লিপিবদ্ধ হবে না।

লেনদেন শব্দটির আভিধানিক অর্থ হলো গ্রহণ ও প্রদান অর্থাৎ দেওয়া ও নেওয়া ।

লেনদেন দুই ধরনের। যথা: (১) বাহ্যিক লেনদেন ও (২) অভ্যন্তরীণ লেনদেন

বাহ্যিক লেনদেনে কোন অর্থনৈতিক ঘটনা দুটি পক্ষকে বা দুটি প্রতিষ্ঠানকে প্রভাবিত করে। উদাহরণস্বরূপ কোনো সরবরাহকারীর কাছ থেকে বাবুল স্টোরস্ কর্তৃক পণ্যদ্রব্য ক্রয় অথবা ব্যবসায় প্রতিষ্ঠান কর্তৃক বাড়িওয়ালাকে মাসিক ভাড়া প্রদান । পক্ষান্তরে অভ্যন্তরীণ লেনদেন ব্যবসায়ের শুধু অভ্যন্তরীণ আর্থিক অবস্থাকে প্রভাবিত করে । উদাহরণস্বরূপ মেশিনারি ব্যবহারের ফলে উদ্ভূত অবচয় বা মূল্যহ্রাস ।

নগদ টাকার আদান-প্রদান বা বাকিতে ক্রয়-বিক্রয় ছাড়াও সেবা আদান-প্রদানের মাধ্যমে লেনদেনের উদ্ভব হতে পারে। যেমন মিসেস মাহ্বাকে কাজের বিনিময়ে ২,০০০ টাকা বেতন দেওয়া হলো অথবা ঘর ভাড়া বাবদ ৩,০০০ টাকা পাওয়া গেল, এটাও লেনদেন। আবার অদৃশ্যভাবে কোনো আর্থিক ঘটনা ঘটে থাকলে তা-ও লেনদেন হতে পারে। যেমন : দীর্ঘদিন সম্পদ ব্যবহারের ফলে যে মূল্য হ্রাস হয়, এর মাধ্যমেও লেনদেনের সৃষ্টি হয় ।

অর্থের আদান-প্রদান বা অর্থের মাপকাঠিতে পরিমাপযোগ্য কোনো ঘটনা (Event) বা সেবা (service) আদান- প্রদানের মাধ্যমে কোনো প্রতিষ্ঠানের আর্থিক অবস্থার পরিবর্তন ঘটলে ঐ সমস্ত ঘটনা বা আদান-প্রদানকে লেনদেন বলা হয়। বস্তুত দ্রব্যসামগ্রী ও সেবাকর্মের বিনিময়ের ফলে কোনো ব্যক্তি, প্রতিষ্ঠান বা ব্যবসায়ের আর্থিক অবস্থার পরিবর্তন ঘটলে লেনদেনের সৃষ্টি হয় ।

আমরা ইতোমধ্যে জেনেছি, প্রত্যেকটি লেনদেনই ঘটনা কিন্তু প্রত্যেকটি ঘটনা লেনদেন নয়। লেনদেনের ধারণাটিকে বিশ্লেষণ করলে নিম্নোক্ত বৈশিষ্ট্যগুলো লক্ষ্য করা যায়।

ক) অর্থের অঙ্কে পরিমাপযোগ্য :

লেনদেনের একটি উল্লেখযোগ্য বৈশিষ্ট্য হলো ঘটনাকে অবশ্যই অর্থের অঙ্কে পরিমাপযোগ্য হতে হবে নতুবা উক্ত ঘটনাকে লেনদেন বলা যাবে না। যেমন : ব্যবসায়ের ম্যানেজারের মৃত্যু একটি ক্ষতি, যা অর্থ দ্বারা পরিমাপযোগ্য নয়, তাই এটি কোনো লেনদেন নয়। কিন্তু আগুনে পণ্য পুড়ে যাওয়ায় ২০,০০০ টাকা ক্ষতি হলো- এটি একটি লেনদেন।

খ) আর্থিক অবস্থার পরিবর্তন :

কোনো ঘটনা দ্বারা যদি কোনো প্রতিষ্ঠানের আর্থিক অবস্থার পরিবর্তন সাধিত হয়, তবে সেটিই লেনদেন হবে। যেমন : নগদ ৫,০০০ টাকা দিয়ে অফিসের জন্য আসবাবপত্র ক্রয় করা হলো। এখানে প্রতিষ্ঠানের আসবাবপত্র বৃদ্ধির পাশাপাশি নগদ ৫,০০০ টাকা হ্রাস পেয়েছে। সুতরাং এই ঘটনা দিয়ে যেহেতু প্রতিষ্ঠানের আর্থিক অবস্থার পরিবর্তন এসেছে, সেহেতু এটি লেনদেন। আবার যদি ৫,০০০ টাকার আসবাবপত্র ক্রয়ের ফরমায়েশ (Order) দেওয়া হয়, তবে এটি কোনো লেনদেন হবে না, কারণ এই ঘটনা দিয়ে আর্থিক অবস্থার এখনও কোনো পরিবর্তন হয়নি।

গ) দ্বৈত সত্তা :

প্রতিটি লেনদেনেই দুটি পক্ষ থাকতে হবে। অর্থাৎ একপক্ষ সুবিধা গ্রহণ করবে এবং অন্য পক্ষ সুবিধা প্রদান করবে। যেমন- কর্মচারীদের বেতন দেওয়া হলো ৫,০০০ টাকা। এখানে একটি পক্ষ বেতন খরচ হিসাব এবং অপর পক্ষ নগদান হিসাব।

ঘ) স্বয়ংসম্পূর্ণ ও স্বতন্ত্র :

লেনদেনের আরেকটি উল্লেখযোগ্য বৈশিষ্ট্য হলো প্রতিটি লেনদেন স্বয়ংসম্পূর্ণ অর্থাৎ একটি আরেকটি হতে সম্পূর্ণ আলাদা। যেমন – ১০,০০০ টাকায় পণ্য বিক্রয় করে ০৭ দিন পর টাকা পাওয়া গেল। এখানে ধারে বিক্রয় একটি লেনদেন এবং ০৭ দিন পরে টাকা প্রাপ্তি আরেকটি লেনদেন।

ঙ) দৃশ্যমানতা

লেনদেন দৃশ্যমান ও অদৃশ্যমান উভয়ই হতে পারে। যেমন: আসবাবপত্র ক্রয় ১০,০০০ টাকা । এটা একটি দৃশ্যমান লেনদেন। আবার আসবাবপত্রের অবচয় ১,০০০ টাকা একটি অদৃশ্যমান লেনদেন।

চ) ঐতিহাসিক ঘটনা :

যে সকল আর্থিক ঘটনা পূর্বে ঘটে গেছে, সেগুলোকে ঐতিহাসিক ঘটনা বলা হয়। ঐতিহাসিক ঘটনাকে লেনদেন বলা হয়। আবার ভবিষ্যতে ঘটতে পারে এমন ঘটনা ব্যবসায়ের আর্থিক অবস্থার পরিবর্তন সাধন করলে অবশ্যই তা লেনদেন বলে গণ্য হবে। যেমন – অনাদায়ী পাওনা সঞ্চিতি, বাট্টা সঞ্চিতি ইত্যাদি।

ছ) হিসাব সমীকরণে প্রভাব বিস্তার :

প্রতিটি লেনদেনই হিসাব সমীকরণকে প্রভাবিত করে। লেনদেনের ফলে হিসাব সমীকরণের বিভিন্ন উপাদানে পরিবর্তন সাধিত হয়। “সম্পদ=দায়+মালিকানা স্বত্ব”—এটি হলো হিসাব সমীকরণ। সুতরাং কোনো ঘটনা লেনদেন কি না তা হিসাব সমীকরণের পরিবর্তনের মাধ্যমে যাচাই করা যায় ৷

কোন ঘটনা লেনদেন এবং কোন ঘটনা লেনদেন নয়, তা নিচে কয়েকটি উদাহরণের সাহায্যে বুঝানো হলো-

সোহেল এন্টারপ্রাইজের ২০১৭ সালের জানুয়ারি মাসে নিম্নলিখিত ঘটনাগুলো সংঘটিত হয়েছে:

১। ৫০,০০০ টাকা মূলধন নিয়ে ব্যবসায় আরম্ভ করা হলো।

২। নগদে ১৫,০০০ টাকার পণ্য ক্রয় ।

৩। একজন পাওনাদারকে ১০,০০০ টাকা পরিশোধ ।

৪। ৮,০০০ টাকার পণ্য ক্রয়ের ফরমায়েশ প্রদান ।

৫। বিজ্ঞাপন বাবদ ২,০০০ টাকা প্রদান ।

৬। জনাব মামুনকে মাসিক ৭,০০০ টাকা বেতনে ব্যবসায়ের ম্যানেজার নিয়োগ ।

৭। ব্যবসায় থেকে ব্যক্তিগত প্রয়োজনে মালিক ৩,০০০ টাকা উত্তোলন করেছেন।

৮। মালিকের ব্যক্তিগত অর্থ হতে ৫০০ টাকা চুরি হয়েছে।

৯। হাশেম ব্রাদার্স হতে প্রতি মাসে ১০,০০০ টাকার পণ্য ক্রয়ের জন্য চুক্তি সম্পাদন।

১০। ১০,০০০ টাকা মূল্যের পণ্য হানিফ ট্রেডার্সের নিকট ধারে বিক্রয়।

এসব ঘটনা লেনদেন কি না তা কারণসহ ব্যাখ্যা করা হলো –

সমাধান-

| নং | লেনদেন কি না | কারণসহ ব্যাখ্যা |

| ১. | লেনদেন | নগদ অর্থ প্রতিষ্ঠানে মূলধন স্বরূপ আনয়ন করায় প্রতিষ্ঠানের আর্থিক অবস্থার পরিবর্তন হয়েছে এবং উক্ত লেনদেনের দুটি পক্ষ- একটি পক্ষ মালিকের মূলধন এবং অপর পক্ষ প্রতিষ্ঠানের নগদ টাকা। |

| ২. | লেনদেন | পণ্যমূল্য অর্থের মাপকাঠিতে পরিমাপযোগ্য। পণ্য ক্রয়ের মাধ্যমে প্রতিষ্ঠানের খরচ বৃদ্ধি পেয়েছে, নগদ অর্থ প্রদানের ফলে নগদ অর্থ হ্রাস পেয়েছে। |

| ৩. | লেনদেন | পাওনাদারকে পরিশোধের ফলে ব্যবসায়ের দায় ও নগদ অর্থ উভয়ই হ্রাস পেয়েছে, ফলে আর্থিক অবস্থার পরিবর্তন হয়েছে। |

| ৪. | লেনদেন নয় | পণ্য ক্রয়ের ফরমায়েশ প্রদান, পণ্য ক্রয় করা বুঝায় না। পণ্যের কোনো আদান-প্রদান এখনও ঘটেনি ফলে আর্থিক অবস্থার পরিবর্তন হয়নি। |

| ৫. | লেনদেন | বিজ্ঞাপন খরচ প্রদানের মাধ্যমে প্রতিষ্ঠান সুবিধা গ্রহণ করেছে এবং উক্ত সুবিধার মূল্য নগদে পরিশোধ করায় আর্থিক অবস্থার পরিবর্তন ঘটেছে। |

| ৬. | লেনদেন নয় | চাকরির নিয়োগপত্র প্রদানের মাধ্যমে প্রতিষ্ঠান কোনো সুবিধা তাৎক্ষণিক গ্রহণ বা প্রদান করেনি এবং এতে অর্থেরও কোনো আদান-প্রদান হয়নি। |

| ৭. | লেনদেন | ব্যবসায় হতে নগদ অর্থ গ্রহণের মাধ্যমে মালিক প্রতিষ্ঠান হতে সুবিধা গ্রহণ করেছেন, ফলে প্রতিষ্ঠানের নগদ অর্থের পরিবর্তন ঘটেছে। |

| ৮. | লেনদেন নয় | ব্যক্তিগত অর্থ চুরির ফলে প্রতিষ্ঠানের কোনো ক্ষতি হয়নি, ক্ষতিটি মালিকের নিজস্ব। তাই প্রতিষ্ঠানের আর্থিক অবস্থার কোনো পরিবর্তন হয়নি। |

| ৯. | লেনদেন নয়। | পণ্য ক্রয়ের জন্য চুক্তিবদ্ধ হয়েছেন, এখনও পণ্য ক্রয় করেননি এবং মূল্যও পরিশোধ করেননি। ফলে আর্থিক অবস্থার কোনো পরিবর্তন হয়নি। |

| ১০. | লেনদেন | ধারে পণ্য বিক্রয়ের মাধ্যমে প্রতিষ্ঠান হানিফকে সুবিধা প্রদান করেছেন, যা প্রতিষ্ঠানের জন্য একটি আয়। এতে প্রতিষ্ঠানের আর্থিক অবস্থার পরিবর্তন হয়েছে। |

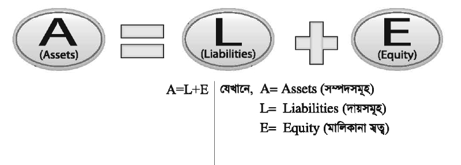

কোনো প্রতিষ্ঠানের একটি নির্দিষ্ট সময়ের মোট সম্পদের পরিমাণ, মালিকানা স্বত্ব ও বহির্দায়ের সমান হবে। যে সমীকরণের মাধ্যমে এই সমতা প্রমাণ করা হয়, তাকেই হিসাব সমীকরণ বলা হয়। হিসাবশাস্ত্রবিদগণ হিসাব সমীকরণ (সম্পদ = দায় + মালিকানা স্বত্ব)-এর উপাদানগুলোর পরিবর্তনকারী ঘটনাকে লেনদেন বলে আখ্যায়িত করেছেন। অর্থাৎ সম্পদ, দায় এবং মালিকানা স্বত্বে পরিবর্তন আনয়নকারী ঘটনা লেনদেন হিসাবে গণ্য হয় ।

হিসাব সমীকরণটি নিম্নরূপ :

সম্পদ : সম্পদ বলতে বুঝায় অর্থনৈতিক পরিসম্পদ, যা কোনো ব্যবসায়ের মালিকানাধীন থাকে এবং যা মুনাফা অর্জনের কাজে ব্যবহৃত হয় ।যেমন : ব্যবসায়ের মালিকানাধীন আসবাবপত্র, দালানকোঠা, কলকব্জা ইত্যাদি।

দায় : দায় হচ্ছে ব্যবসায়ের আর্থিক দায়বদ্ধতা, যা ব্যবসায়ের একটি নির্দিষ্ট সময় পরে অবশ্যই পরিশোধ করতে হবে অর্থাৎ ব্যবসায়ের মোট সম্পদের উপর তৃতীয় পক্ষের দাবিই হচ্ছে দায়।

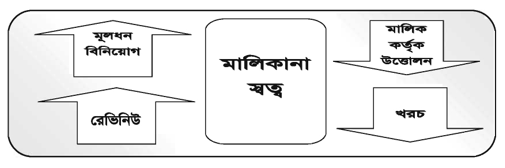

মালিকানা স্বত্ত্ব : ব্যবসায়ের মোট সম্পদ থেকে তৃতীয় পক্ষের দাবি বাদ দিলে যাহা অবশিষ্ট থাকে, তা-ই হচ্ছে মালিকানা স্বত্ব। অর্থাৎ মোট সম্পদের উপর মালিকের যে দাবি, তা-ই হচ্ছে মালিকানা স্বত্ব। মালিকানা স্বত্বকে প্রভাবিত করার চারটি উপাদান রয়েছে। যথা :

* মালিকের বিনিয়োগ

* আয়

* উত্তোলন

* ব্যয় বা খরচ

চিত্রের সাহয্যে বিষয়টি দেখানো হলো

হিসাব সমীকরণটিকে বর্ধিত করলে পাওয়া যায় -

A = L + (C + R - Ex - D)

সম্পদ = দায় + মূলধন + রেভিনিউ – খরচ – উত্তোলন

যেখানে,

A=Assets ( সম্পদ )

L= Liabilities ( দায় )

C=Capital (মূলধন )

R=Revenue (রেভিনিউ বা আয়)

Ex = Expenses (খরচ বা ব্যয়

D=Drawings (উত্তোলন)

কোনো ঘটনা লেনদেন হতে হলে তা হিসাব সমীকরণের উপাদানগুলোকে নিম্নলিখিত যেকোনো একটি পরিবর্তন সাধন করবে। যথা :

১। মোট সম্পদ বাড়লে মোট দায় অথবা মালিকানা স্বত্ব বাড়বে।

২। মোট সম্পদ কমলে মোট দায় অথবা মালিকানা স্বত্ব কমবে।

৩। একটি সম্পদ বাড়লে অপর একটি সম্পদ কমবে।

৪। মালিকানা স্বত্ব বাড়লে মোট দায় কমবে।

৫। মালিকানা স্বত্ব কমলে মোট দায় বাড়বে।

উদাহরণের সাহায্যে বিষয়টি বুঝানো হলো—

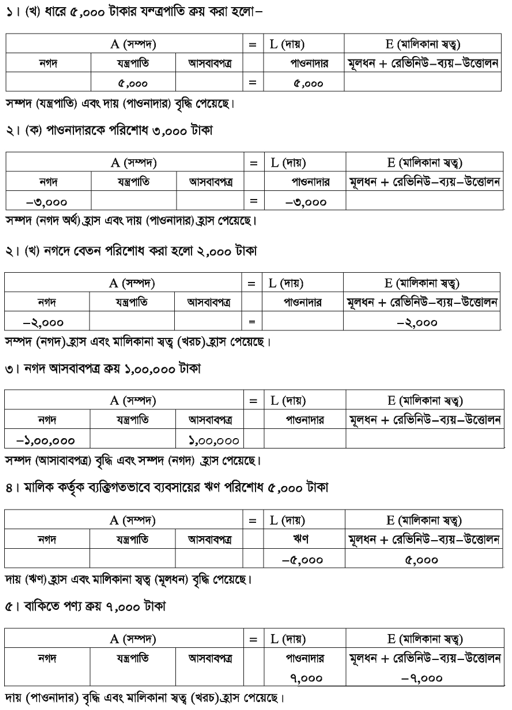

১। (ক) নগদ ৫,০০০ টাকা নিয়ে ব্যবসায় শুরু করা হলো

হিসাব সমীকরণের উপর লেনদেনের প্রভাব-

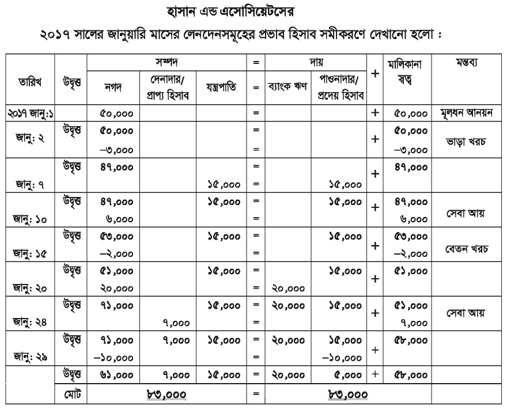

হাসান এন্ড এসোসিয়েটস জানুয়ারি ০১, ২০১৭ তারিখে আইন পেশার অফিস চালু করে। প্রথম মাসের

লেনদেনগুলো নিম্নরূপ:

জানু: ১ আইন পেশায় ৫০,০০০ টাকা মূলধনস্বরূপ বিনিয়োগ করা হলো ।

জানু: ২ জানুয়ারি মাসের অফিস ভাড়া পরিশোধ করা হলো ৩,০০০ টাকা ৷

জানু : ৭ ধারে অফিস যন্ত্রপাতি ক্রয় করা হলো ১৫,০০০ টাকা । জানু: ১০ মক্কেলদের নগদে আইনি সেবা দেওয়া হলো ৬,০০০ টাকা।

জানু: ১৫ অফিস কর্মচারীর বেতন পরিশোধ ২,০০০ টাকা ।

জানু: ২০ ব্যাংক থেকে ঋণ নেওয়া হলো ২০,০০০ টাকা। জানু: ২৪ মক্কেলদের ধারে আইনি সেবা দেওয়া হলো ৭,০০০ টাকা।

জানু: ২৯ বাকিতে ক্রীত যন্ত্রপাতির মূল্য পরিশোধ ১০,০০০ টাকা ।

হাসান এন্ড এসোসিয়েটসের ২০১৭ সালের জানুয়ারি মাসে সম্পন্ন লেনদেনগুলো বিশ্লেষণ করে নিম্নে বর্ণিত হিসাবসমূহ চিহ্নিত করা যায় ।

১. নগদান হিসাব

২. মূলধন হিসাব

৩. ভাড়া হিসাব

৪. অফিস যন্ত্রপাতি হিসাব/সেবা সরঞ্জাম হিসাব

৫. প্রদেয় হিসাব/ যন্ত্রপাতি সরবরাহকারী হিসাব

৬. সেবা আয় হিসাব

৭. দেনাদার/ প্রাপ্য হিসাব

৮. বেতন হিসাব

৯. ব্যাংক ঋণ হিসাব

প্রতিটি লেনদেনের সমর্থনে এক বা একাধিক প্রমাণপত্র থাকে। লেনদেনের সত্যতা নিশ্চিত করতে এ সকল প্রমাণপত্র ব্যবহার হয়। যেমন: যেকোনো ব্যবসায়ী একই দিনে বহুবিদ লেনদেন সম্পন্ন করেন। বিভিন্ন ব্যক্তির নিকট পণ্য বিক্রয়,পণ্য ক্রয়, ক্রয়কৃত পণ্য ফেরত, বিক্রীত পণ্য ফেরত, ব্যাংকে টাকা জমা দেওয়া বা ব্যাংক থেকে টাকা উত্তোলন করা—এরকম বহুবিদ ঘটনা ব্যবসা প্রতিষ্ঠানে ঘটতে পারে। আর এ সমস্ত ঘটনাই হলো মূলত ব্যবসায়ের লেনদেনের উৎস। সারা বছরের লেনদেনগুলো মুখস্থ রাখা সম্ভব নয়। কাজেই লেনদেনগুলোকে প্রতিষ্ঠানের প্রয়োজনেই গুরুত্ব সহকারে হিসাবের বহিতে লিপিবদ্ধ করা হয়। একজন হিসাবরক্ষক যখন এই লিপিবদ্ধকরণের কাজটি সমাধা করেন, তখনই লেনদেনের পক্ষে প্রয়োজনীয় দলিলও প্রস্তুত করেন। দলিলপত্রগুলো হচ্ছে চালান, ভাউচার, ক্যাশ মেমো, বিল, ডেবিট নোট, ক্রেডিট নোট, ভ্যাট চালান ইত্যাদি। এই সমস্ত দলিল পত্রাদির ব্যাখ্যা, এদের নমুনা এবং ব্যবহার বর্ণনা করা হলো।

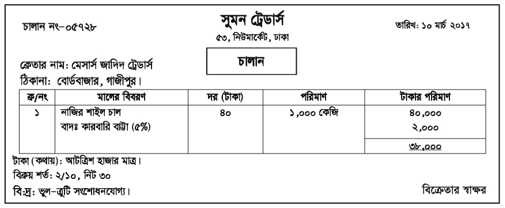

১। চালান : চালান হলো পণ্য ক্রয় এবং বিক্রয়ের একটি প্রামাণ্য দলিল। বিক্রেতা যখন পণ্য বিক্রয় করেন, তখন পণ্যের পূর্ণ বিবরণ-সংবলিত একটি লিখিত দলিল ক্রেতাকে হস্তান্তর করেন। এই লিখিত দলিলই হচ্ছে চালান । চালানে ক্রেতার নাম ও ঠিকানা, মালের পরিমাণ, মালের বিবরণ, মালের মূল্য এবং মূল্য পরিশোধের শর্ত ইত্যাদি লিপিবদ্ধ থাকে। বিক্রেতার নিকট এটা বর্হিচালান এবং ক্রেতার নিকট ইহা আন্তচালান বলে গণ্য হয়। এই চালানের ভিত্তিতে ক্রেতা প্রাথমিক পর্যায়ে ক্রয় জাবেদায় এবং বিক্রেতা বিক্রয় জাবেদায় লিপিবদ্ধ করেন।

নিচে একটি চালানের নমুনা দেখানো হলো -

টীকা : মালের মোট মূল্যের উপর যে পরিমাণ টাকা মওকুফ করে ক্রেতাকে মূল্য পরিশোধ করতে বলা হয়, সেই মওকুফকৃত টাকাই হলো কারবারি বাট্টা।

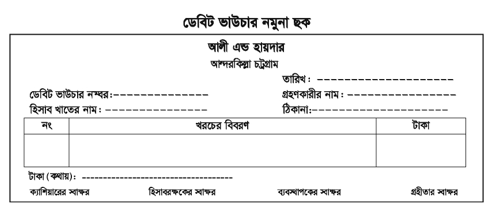

২। ভাউচার : লেনদেনে যে প্রমাণপত্র ব্যবহৃত হয়, তাকে ভাউচার বলে। যেমন : ৫,০০০ টাকার পণ্য বিক্রয় বাবদ বিক্রেতা ক্রেতাকে ৫,০০০ টাকার একটি ভাউচার দিয়ে থাকেন, আবার বাড়ি ভাড়া বাবদ ২,০০০ টাকা প্রাপ্তির ক্ষেত্রে মালিক ভাড়াটিয়াকে ২,০০০ টাকা ভাউচার প্রদান করে থাকেন ।

ভাউচার দুইপ্রকার : যথা :-

১. ডেবিট ভাউচার

২. ক্রেডিট ভাউচার

ক) ডেবিট ভাউচার : পণ্য ক্রয়ে এবং বিভিন্ন ব্যয়ের স্বপক্ষে ডেবিট ভাউচার ব্যবহৃত হয়। ডেবিট ভাউচারের সাথে চালান, ক্যাশমেমো যুক্ত করে ধারাবাহিকভাবে ভাউচার নম্বর প্রদানপূর্বক ক্যাশবুক বা নগদান রেজিস্ট্রারের ক্রেডিট দিক বা খরচের দিকে লিপিবদ্ধ করা হয়।

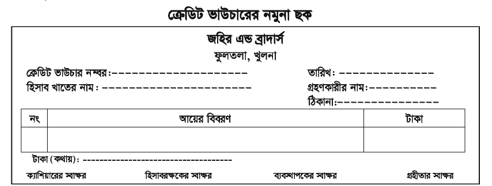

খ) ক্রেডিট ভাউচার : পণ্য বিক্রয় ও বিভিন্ন আয়ের জন্য যে ভাউচার ব্যবহার করা হয়, তাকে বলা হয় ক্রেডিট ভাউচার। ক্রেডিট ভাউচারের সাথে চালানের কপি, ক্যাশমেমো ইত্যাদি সংযুক্ত করে তাতে ধারাবাহিকভাবে ক্যাশবুকের ডেবিট দিকে (অর্থ প্রাপ্তির দিকে) লিপিবদ্ধ করা হয়।

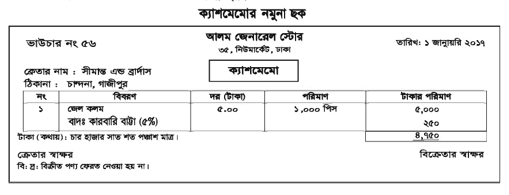

৩। ক্যাশমেমো : নগদ মূল্যে পণ্য ক্রয়-বিক্রয়ের ক্ষেত্রে ক্যাশমেমো ব্যবহৃত হয়। পণ্য বিক্রেতা পণ্য ক্রেতাকে ক্যাশমেমো দিয়ে থাকে। ক্যাশমেমোর উপরিভাগে বিক্রয় প্রতিষ্ঠানের নাম ও ঠিকানা মুদ্রিত থাকে। পণ্য বিক্রেতা বিক্রিত পণ্যের নাম, পরিমাণ, দর, মোট মূল্য, নিট মূল্য, কমিশন ইত্যাদি উল্লেখপূর্বক স্বাক্ষর করে ক্রেতাকে প্রদান করে। ক্রেতা ক্যাশমেমো অনুসারে পণ্যমূল্য পরিশোধ করে পণ্য গ্রহণ করে থাকে। সাধারণত ক্যাশমেমো তিন সেট তৈরি করা হয়।

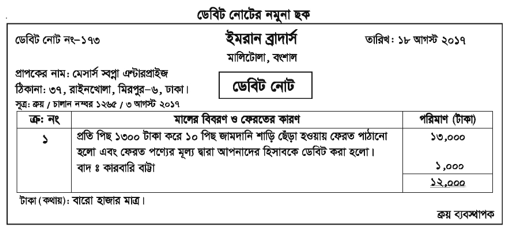

৪। ডেবিট নোট : ক্রয়কৃত পণ্য ফরমায়েশ অনুযায়ী না হলে অথবা নিম্নমানের হলে ক্রেতা বিক্রেতাকে বর্ণিত পণ্য ফেরত পাঠায়। এভাবে বিক্রীত পণ্য যখন কোনো কারণে সংশ্লিষ্ট বিক্রেতার নিকট ফেরত আসে, তখন ক্রেতা উক্ত ফেরত মালের পূর্ণ বিবরণ যথা— পণ্যের পরিমাণ, দর, মূল্য ইত্যাদি একখানা কাগজে লিখে ফেরত পণ্যের সাথে বিক্রেতার নিকট প্রেরণ করে। নোটের মাধ্যমে বিক্রেতাকে জানিয়ে দেওয়া হয় যে, তার বা তাদের হিসাব খাত উক্ত ফেরত পণ্যের জন্য ডেবিট করা হয়েছে। এরূপ নোটকে ডেবিট নোট বলা হয়। ডেবিট নোট ক্রেতা তৈরি করে থাকেন।

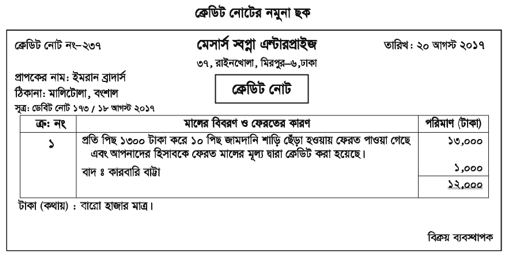

৫। ক্রেডিট নোট : বিক্রেতার কাছে বিক্রীত পণ্য ফেরত এলে বিক্রেতা প্রাপ্ত মালের পূর্ণ বিবরণ যথা : মালের পরিমাণ দর, মূল্য একটি কাগজে লিখে ক্রেতার নিকট প্রেরণ করে জানিয়ে দেয় যে, তার বা তাদের হিসাব খাত উক্ত ফেরত মালের মূল্যের জন্য ক্রেডিট করা হয়েছে । এরূপ নোটকে ক্রেডিট নোট বলা হয়। ক্রেডিট নোট বিক্রেতা তৈরি করে থাকে।

হিসাব সমীকরণে নিম্নোক্ত লেনদেনসমূহের প্রভাব দেখাও |

জনাব নার্গিস আক্তার মার্চ ০১, ২০১৭ তারিখে ‘নার্গিস টেইলার্স' নামে ব্যবসায় শুরু করেন। প্রথম মাসে নিম্নলিখিত লেনদেনগুলো সম্পন্ন হয়:

মার্চ ১ ২০,০০০ টাকা মূলধন স্বরূপ বিনিয়োগ করা হলো ।

মার্চ ৩ মার্চ মাসের দোকান ভাড়া পরিশোধ করা হলো ৫,০০০ টাকা।

মার্চ ৯ নগদে সেলাই মেশিন ক্রয় করা হলো ১৫,০০০ টাকা।

মার্চ ১৪ কাপড় সেলাই বাবদ মজুরি আদায় ২,০০০ টাকা।

মার্চ ১৭ দোকানের প্রচারণা বাবদ ব্যয় ১,০০০ টাকা।

মার্চ ২২ গ্রাহক হতে সেলাইয়ের মজুরি বাবদ প্রাপ্য ১,৫০০ টাকা।

মার্চ ২৫ সেলাই মেশিন মেরামত করা হলো ৩০০ টাকা।

মার্চ ৩০ ২২ তারিখের বিলের অর্থ আদায় ১,২০০ টাকা।

আরও দেখুন...

or