or

or

আরমান ট্রেডার্স একটি মুদি পণ্যের পাইকারি ব্যবসায় প্রতিষ্ঠান। ২০১৭ সালের সেপ্টেম্বর মাসে উক্ত ব্যবসায়ের কতিপয় লেনদেন নিম্নরূপ :

সেপ্টে: ১ ফারহান এন্ড ব্রাদার্সের নিকট হতে প্রতি ৫০ কেজির বস্তা ২,৫০০ টাকা করে ৫০ বস্তা মিনিকেট চাল ক্রয়। কারবারি বাট্টা ৩%। চালান নং-১২৩।

সেপ্টে: ৫ ইরফান ট্রেডার্সের নিকট হতে প্রতি কেজি ১০৫ টাকা করে ২০০ কেজি ডাল ক্ৰয় ।কারবারি বাট্টা ৫%। চালান নং-৪৩২।

সেপ্টে: ১২ ফারহান এন্ড ব্রাদার্সকে ৫ বস্তা চাল নষ্ট হওয়ার কারণে ফেরত প্রদান । ডেবিট নোট নং- ১৭৫।

সেপ্টে: ১৮ ইরফান ট্রেডার্সকে ২০ কেজি ডাল নমুনা মাফিক না হওয়ায় ফেরত প্রদান । ডেবিট নোট নং-১৭৬।

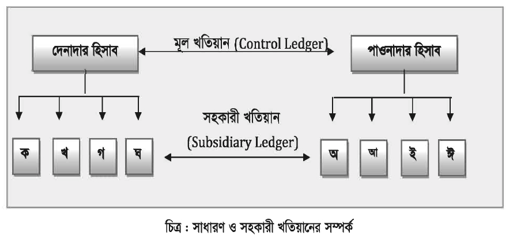

লেনদেনসমূহকে প্রাথমিকভাবে জাবেদায় লিপিবদ্ধের পর হিসাবের শ্রেণি অনুযায়ী যথাযথ হিসাবে স্থানান্তর করা হয় । সারা বছর বিভিন্ন সময়ে নগদে ও বাকিতে পণ্য ক্রয় ও বিক্রয় করা হয়। ক্রয় জাবেদা হতে বাকিতে ক্রয় এবং নগদান বই হতে নগদ ক্রয় একত্রিত করা ব্যতীত মোট ক্রয় জানা সম্ভব নয়। খতিয়ান বিভিন্ন স্থানে ছড়িয়ে থাকা ক্রয়, বিক্রয় ও অন্যান্য আয়-ব্যয়সমূহকে একত্রিত করে মোট ক্রয়, মোট বিক্রয় এবং অন্যান্য সকল আয় ও ব্যয়ের মোট পরিমাণ নির্ণয়ে সাহায্য করে। একইভাবে ব্যবসায় প্রতিষ্ঠানের সম্পদ, দায় ও মালিকানা স্বত্ব সংশ্লিষ্ট লেনদেনসমূহের ফলাফল খতিয়ানে সংরক্ষিত সংশ্লিষ্ট হিসাবে স্থানান্তর করা হয়। হিসাবের উদ্বৃত্ত নির্ণয়ের প্রক্রিয়া জানা এবং হিসাবের উদ্বৃত্তের ভিত্তিতে গাণিতিক শুদ্ধতা যাচাইয়ের পাশাপাশি ব্যবসায়ের সার্বিক অবস্থা সম্পর্কে প্রাথমিক ধারণা লাভ করা এই অধ্যায়ের বিষয়বস্তুর অন্তর্ভুক্ত।

এই অধ্যায় শেষে আমরা-