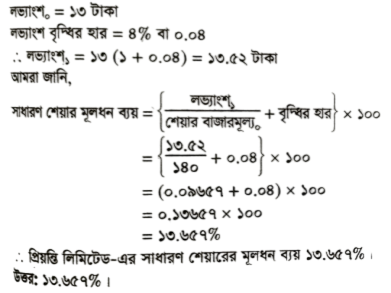

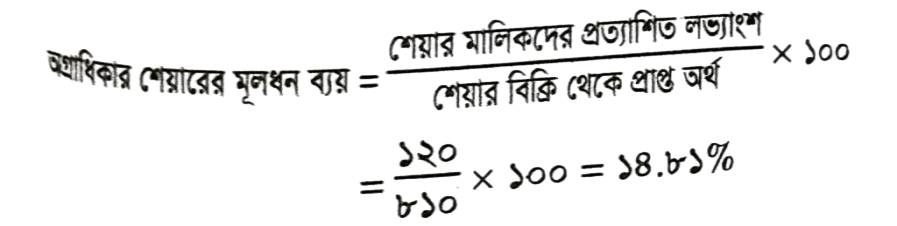

প্রতিটি ব্যবসায় প্রতিষ্ঠানের নিজস্ব মূলধন ব্যয় থাকে। মূলধন ব্যয় বলতে বিভিন্ন উৎস থেকে সংগৃহীত তহবিলের ব্যয় বুঝায়। সাধারণত তহবিলের যোগানদাতাদের প্রত্যাশিত আয় প্রতিষ্ঠানের জন্য মূলধন ব্যয় হিসেবে গণ্য হয়। ব্যবসায় প্রতিষ্ঠান বিভিন্ন উৎস থেকে প্রয়োজনীয় তহবিলের সংস্থান করে। তহবিলের বিভিন্ন উৎসের মূলধন ব্যয় সমান হয় না। ফলে প্রতিটি উৎসের পৃথকভাবে মূলধন ব্যয় নির্ণয়ের প্রয়োজন হয়। এ অধ্যায়ে আমরা মূলধন ব্যয়, মূলধন ব্যয় নির্ণয়ের গুরুত্ব, তহবিলের বিভিন্ন উৎসের মূলধন ব্যয় নির্ণয় এবং অন্যান্য বিষয় সম্পর্কে বিস্তারিত জানতে পারব।

এ অধ্যায় পাঠ শেষে আমরা -

- মূলধন ব্যয়ের ধারণা ব্যাখ্যা করতে পারব।

- মূলধন ব্যয় নির্ণয়ের তাৎপর্য ব্যাখ্যা করতে পারব।

- মূলধন খরচ নির্ণয় করতে পারব।

- মূলধন খরচের ভিত্তিতে বিভিন্ন উৎসের মূল্যায়ন করতে পারব।

Related Question

View All

শিক্ষকদের জন্য বিশেষভাবে তৈরি

১ ক্লিকে প্রশ্ন, শীট, সাজেশন ও

অনলাইন পরীক্ষা তৈরির সফটওয়্যার!

শুধু প্রশ্ন সিলেক্ট করুন — প্রশ্নপত্র অটোমেটিক তৈরি!

প্রশ্ন এডিট করা যাবে

জলছাপ দেয়া যাবে

ঠিকানা যুক্ত করা যাবে

Logo, Motto যুক্ত হবে

অটো প্রতিষ্ঠানের নাম

অটো সময়, পূর্ণমান

প্রশ্ন এডিট করা যাবে

জলছাপ দেয়া যাবে

ঠিকানা যুক্ত করা যাবে

Logo, Motto যুক্ত হবে

অটো প্রতিষ্ঠানের নাম

অটো সময়, পূর্ণমান

অটো নির্দেশনা (এডিটযোগ্য)

অটো বিষয় ও অধ্যায়

OMR সংযুক্ত করা যাবে

ফন্ট, কলাম, ডিভাইডার

প্রশ্ন/অপশন স্টাইল পরিবর্তন

সেট কোড, বিষয় কোড

অটো নির্দেশনা (এডিটযোগ্য)

অটো বিষয় ও অধ্যায়

OMR সংযুক্ত করা যাবে

ফন্ট, কলাম, ডিভাইডার

প্রশ্ন/অপশন স্টাইল পরিবর্তন

সেট কোড, বিষয় কোড

Related Question

মাত্র ১৫ পয়সায় প্রশ্নপত্র

১ ক্লিকে প্রশ্ন, শীট, সাজেশন তৈরি করুন আজই

Complete Exam

Preparation

Learn, practice, analyse and improve

1M+ downloads

4.6 · 8k+ Reviews