প্রত্যেক ব্যবসায়ের নির্দিষ্ট সময়ান্তে আর্থিক অবস্থা জানার জন্য আর্থিক বিবরণী প্রস্তুত করা হয়। আর্থিক বিবরণীর দুটি প্রধান লক্ষ্য হলো : (১) একটি নির্দিষ্ট হিসাবকালের আর্থিক ফলাফল নির্ণয় করা এবং (২) একটি নির্দিষ্ট তারিখে প্রতিষ্ঠানের মোট সম্পদ, দায় ও মালিকানা স্বত্ব নিরূপণ করা। আর্থিক ফলাফল অর্থাৎ লাভ-ক্ষতি নির্ণয়ের জন্য যে বিবরণী প্রস্তুত করা হয়, তার নাম বিশদ আয় বিবরণী বা Statement of Comprehensive Income, আর সম্পদ ও দায় জানার জন্য যে বিবরণী প্রস্তুত করা, হয় তার নাম আর্থিক অবস্থার বিবরণী বা Statement of Financial Position, যা উদ্বৃত্তপত্র বা Balance Sheet নামে পরিচিত।

এই অধ্যায় শেষে আমরা-

- মূলধন ও মুনাফা জাতীয় লেনদেনের পার্থক্য এবং আর্থিক বিবরণী প্রস্তুতকরণে এই পার্থক্যের প্রয়োগ করতে পারব।

- বিশদ আয় বিবরণী প্রস্তুত করতে পারব এবং তা থেকে লাভ-ক্ষতি ব্যাখ্যা করতে পারব।

- আর্থিক অবস্থার বিবরণী প্রস্তুত করতে পারব এবং এ থেকে স্থায়ী ও চলতি সম্পদ এবং দীর্ঘমেয়াদি ও চলতি দায়ের মধ্যে পার্থক্য করতে পারব ।

- নগদ ও পণ্য উত্তোলন, নতুন মূলধন, নিট লাভ/ক্ষতি কীভাবে মূলধন হিসাবে পরিবর্তন আনে তা বুঝতে পারব।

- কুঋণ এবং সন্দেহজনক কুঋণ সঞ্চিতির প্রয়োজনীয়তা উপলব্ধি করে হিসাবভূক্ত করতে পারব।

- সম্পদসমূহের অবচয়ের অর্থ, উদ্দেশ্য ও প্রয়োজনীয়তা বুঝে এর হিসাব রাখতে পারব এবং আর্থিক বিবরণীতে এর প্রয়োগ দেখাতে পারব।

- ব্যবসায়ের আর্থিক অবস্থার মূল্যায়নের প্রয়োজনীয়তা ব্যাখ্যা করতে পারব এবং মূল্যায়নের জন্য হিসাবসংক্রান্ত অনুপাতের অর্থ বুঝতে পারব।

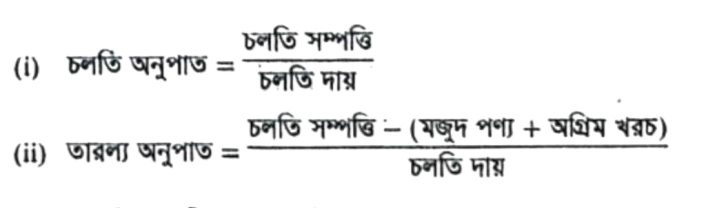

- হিসাবসংক্রান্ত অনুপাত যেমন বিক্রয়ের সাথে নিট মুনাফার হার, মূলধনের সাথে নিট মুনাফার হার এবং চলতি সম্পদ এবং চলতি দায়ের অনুপাত নির্ণয় ও বিশ্লেষণ করতে পারব ।

- বিশদ আয় বিবরণী এবং দুই বছরের গুরুত্বপূর্ণ হিসাবের অঙ্কগুলো পাশাপাশি রেখে তুলনা করতে পারব এবং আর্থিক অবস্থার পরিবর্তন বুঝতে পারব।

Related Question

View All১ ক্লিকে প্রশ্ন, শীট, সাজেশন ও

অনলাইন পরীক্ষা তৈরির সফটওয়্যার!

শুধু প্রশ্ন সিলেক্ট করুন — প্রশ্নপত্র অটোমেটিক তৈরি!

Related Question

Complete Exam

Preparation

Learn, practice, analyse and improve