এই অধ্যায় পাঠের মাধ্যমে শিক্ষার্থীরা বাণিজ্যিক ব্যাংকের মুরব্বি হিসেবে কেন্দ্রীয় ব্যাংকের ভূমিকা, দায়িত্ব এবং দেশের অর্থনীতি ও সমাজ গঠনে কেন্দ্রীয় ব্যাংকের অবদান সম্পর্কে জানতে পারবে। তাছাড়া দেশের অর্থনীতিতে প্রাণসঞ্চার, ব্যবসা-বাণিজ্য, কৃষি ও শিল্প প্রসারে কেন্দ্রীয় ব্যাংকের ভূমিকা এবং সরকারের নীতি বাস্তবায়নে কেন্দ্রীয় ব্যাংকের বিশেষ ভূমিকা সম্পর্কে ধারণা লাভ করতে পারবে। এই অধ্যায়ে কেন্দ্রীয় ব্যাংকের ব্যবস্থাপনার বিভিন্ন স্তর এবং কেন্দ্রীয় ব্যাংকের বিভিন্ন বিভাগের কর্মকাণ্ড সম্পর্কেও কিছুটা ধারণা দেয়া হয়েছে। এই অধ্যায় পাঠ শেষে শিক্ষার্থীরা কেন্দ্রীয় ব্যাংক হিসেবে বাংলাদেশ ব্যাংকের সৃষ্টি, পরিচালনা পর্ষদ এবং বাংলাদেশের অর্থনৈতিক উন্নয়নে এবং আর্থিক শৃঙ্খলা রক্ষায় বাংলাদেশ ব্যাংকের গুরুত্বপূর্ণ ভূমিকা সম্পর্কে প্রাথমিক জ্ঞান লাভ করতে পারবে।

এই অধ্যায় পাঠ শেষে আমরা-

সপ্তদশ শতাব্দীর মাঝে পৃথিবীর বিভিন্ন স্থানে বিভিন্ন প্রকার ব্যাংকের আবির্ভাব হওয়ায় মুদ্রাবাজার নিয়ন্ত্রণের প্রয়োজনীয়তা দেখা দেয়। এই উপলব্ধি থেকে অর্থব্যবস্থার নিয়ন্ত্রক হিসেবে কেন্দ্রীয় ব্যাংক জন্ম লাভ করে। মুদ্রাবাজারকে আপন ইচ্ছা ও গতিতে চলতে না দিয়ে একটি সুসংগঠিত এবং নিয়ন্ত্রণমূলক ব্যাংকিং ব্যবস্থা সৃষ্টি এবং অর্থনীতির কল্যাণ সাধনই এই সৃষ্টির প্রধান উদ্দেশ্যে ছিল। সৃষ্টির পর থেকেই মুদ্রা প্রচলন, অর্থ সরবরাহ এবং ঋণ নিয়ন্ত্রণের দায়িত্ব কেন্দ্রীয় ব্যাংক পালন করে আসছে। বিভিন্ন অর্থনীতিবিদগণ কেন্দ্রীয় ব্যাংকের সংজ্ঞা বিভিন্নভাবে প্রদান করেছেন। যেমন:

অধ্যাপক সেয়ার্সের মতে, "কেন্দ্রীয় ব্যাংক সরকারের এমন একটি প্রতিষ্ঠান, যা সরকারের অধিকাংশ অর্থনৈতিক কার্যাবলি সম্পাদন করে এবং যা উক্ত কার্যাবলি সম্পাদনকালে বিভিন্ন উপায়ে দেশের আর্থিক প্রতিষ্ঠানগুলোর কার্যাবলির উপর প্রভাব বিস্তার করে সরকারের আর্থিক নীতি বাস্তবায়ন করে থাকে।"

অধ্যাপক কিসচ ও এলকিনের মতে "কোনো দেশের সার্বিক অর্থনৈতিক উন্নয়নের লক্ষ্যে রাষ্ট্রের কর্তৃত্ব থেকে সে দেশের মূল্যস্তর ও অর্থনৈতিক ভারসাম্য রক্ষাকারী ব্যাংকিং প্রতিষ্ঠানটিই হলো কেন্দ্রীয় ব্যাংক।"

ড. এস, এন, সেনের মতে , "কেন্দ্রীয় ব্যাংক হচ্ছে ব্যাংকিং সমাজের নেতা, রাজা ও সূর্য সবকিছু। নেতার মতো ব্যাংকিং রাজত্ব শাসন করে এবং সূর্যের মতো (অর্থ ও মুদ্রাবাজারে) জগতে আলো ও শক্তি দেয়।"

কেন্দ্রীয় ব্যাংক একটি জনকল্যাণমূলক অমুনাফাভোগী জাতীয় প্রতিষ্ঠান। সর্বসাধারণের মঙ্গল নিশ্চিত করাই এবং দেশের অর্থনীতিকে মজবুত ভিত্তির উপর দাঁড় করানোই কেন্দ্রীয় ব্যাংকের উদ্দেশ্য। বিচার-বিশ্লেষণের ভিত্তিতে কেন্দ্রীয় ব্যাংকের উদ্দেশ্যাবলিকে নিম্নলিখিতভাবে উপস্থাপন করা যায়-

১) বলিষ্ঠ মুদ্রাবাজার গঠন ও নিয়ন্ত্রণ : কেন্দ্রীয় ব্যাংকের অন্যতম উদ্দেশ্য সুসংগঠিত মুদ্রাবাজার গঠন, পরিচালনা ও নিয়ন্ত্রণ করা।

২) অর্থনৈতিক উন্নয়ন : অর্থনৈতিক পরিকল্পনা গ্রহণ ও বাস্তবায়নের মাধ্যমে প্রকৃত অর্থে দেশের অর্থনৈতিক উন্নয়ন (Economic Development) সাধনের উদ্দেশ্যই কেন্দ্রীয় ব্যাংক প্রতিষ্ঠিত ।

৩) নোট ও মুদ্রা প্রচলন : বাজারের চাহিদা অনুযায়ী নোট ও মুদ্রা প্রচলন ( Note issue) ও নিয়ন্ত্রণ একটি প্রধান উদ্দেশ্য।

৪) বৈদেশিক মুদ্রা নিয়ন্ত্রণ : কেন্দ্রীয় ব্যাংক বৈদেশিক মুদ্রার আগমন ও নির্গমন নিয়ন্ত্রণ করে। আমদানি ও রপ্তানিকে দেশের অর্থনীতির অনুকূলে রাখতে হলে বৈদেশিক মুদ্রার উপর নিয়ন্ত্রণ অপরিহার্য।

৫) দেশের মুদ্রা মান নিয়ন্ত্রণ : কেন্দ্রীয় ব্যাংক বৈদেশিক বিনিময় নিয়ন্ত্রণ করে দেশীয় মুদ্রার মান অক্ষণ রাখতে চেষ্টা করে।

৬) ব্যাংকসমূহের ব্যাংকার : অন্যান্য তালিকাভুক্ত ও অতালিকাভুক্ত ব্যাংকগুলোর ব্যাংক হিসেবে কাজ করা কেন্দ্রীয় ব্যাংকের একটি অন্যতম উদ্দেশ্য।

৭) নিকাশ ঘর হিসাবে কাজ করা : গোটা ব্যাংকিং ব্যবস্থার মধ্যে সমন্বয় সাধনের উদ্দেশ্যে বাণিজ্যিক ব্যাংকসমূহের মধ্যকার লেনদেন নিষ্পত্তি করে থাকে।

৮) ঋণ নিয়ন্ত্রণ : বাণিজ্যিক ব্যাংকের পর্যাপ্ত হারে ঋণ সরবরাহ এবং অতিরিক্ত ঋণ সরবরাহ করলে ঋণ সংকোচন নিশ্চিত করে অর্থ বাজারকে স্থিতিশীল করা কেন্দ্রীয় ব্যাংকের একটি গুরুত্বপূর্ণ উদ্দেশ্য।

৯) সরকারকে পরামর্শ দেয়া : অভ্যন্তরীণ ও বৈদেশিক সব ক্ষেত্রে অর্থনৈতিক উন্নয়নকে ত্বরান্বিত করার লক্ষ্যে সঠিক পরিকল্পনা প্রণয়ন ও তার বাস্তবায়ন ও সরকারকে প্রয়োজনীয় পরামর্শ দেয়া। কেন্দ্রীয় ব্যাংকের একটি উদ্দেশ্য।

১০) মূল্যস্তর স্থিতিশীল রাখা : অস্থিতিশীল মূল্যস্তর অর্থনীতিতে মন্দা ভাব দেখা দিয়ে থাকে। তাই কেন্দ্রীয় ব্যাংক অর্থ সরবরাহ নিয়ন্ত্রিত রেখে মূল্যস্তরের স্থিতিশীলতা রক্ষা করে থাকে।

১১) সরকারের ব্যাংক : সরকারের অর্থ সংরক্ষণ এবং সরকারের যাবতীয় লেনদেন সম্পাদন কেন্দ্ৰীয় ব্যাংকের একটি গুরুত্বপূর্ণ উদ্দেশ্য।

১২) জনকল্যাণ : যেহেতু কেন্দ্রীয় ব্যাংক কোনো মুনাফাভোগী প্রতিষ্ঠান নয় তাই জনগণের কল্যাণে নিয়োজিত থাকাই কেন্দ্রীয় ব্যাংকের মুখ্য উদ্দেশ্য।

১৩) সম্পদের সুষম বণ্টন : বিভিন্ন প্রকল্প প্রণয়ন ও বাস্তবায়নের মাধ্যমে দেশের সম্পদের সুষম বণ্টন (Equitable distribution of wealth) নিশ্চিত করা কেন্দ্রীয় ব্যাংকের একটি উদ্দেশ্য।

১৪) মূলধন গঠনের সহায়তা করা : কেন্দ্রীয় ব্যাংক বাণিজ্যিক ব্যাংক সমূহকে ঋণ প্রদান করে তাদের গ্রাহকদের ঋণ প্রদানের ক্ষমতা বৃদ্ধি করে থাকে ।

১৫) সুসংগঠিত ব্যাংকিং ব্যবস্থা গড়ে তোলা : পরিকল্পিতভাবে একটি সুসংগঠিত ব্যাংকিং ব্যবস্থা গড়ে তোলা (Establishing Organised Banking System) কেন্দ্রীয় ব্যাংকের একটি উদ্দেশ্য।

১৬) ব্যাংকব্যবস্থার পথপ্রদর্শক : দেশের অন্যান্য ব্যাংকসমূহের পথপ্রদর্শক হিসেবে কাজ করা কেন্দ্রীয় ব্যাংকের মূখ্য উদ্দেশ্য ।

কেন্দ্রীয় ব্যাংক বাজার নিয়ন্ত্রক হিসেবে সরকার, জনগণ ও অন্যান্য ব্যাংক এবং সর্বোপরি দেশের উন্নয়নে কাজ করে। কেন্দ্রীয় ব্যাংক কর্তৃক কার্যাবলিকে আমরা চার ভাগে ভাগ করতে পারি।

১) নোট ও মুদ্রা প্রচলন : দেশের নোট ও মুদ্রা প্রচলনের ক্ষমতাপ্রাপ্ত একমাত্র প্রতিষ্ঠান কেন্দ্রীয় ব্যাংক |

২) মুদ্রাবাজারের অভিভাবক : কেন্দ্রীয় ব্যাংক মুদ্রাবাজারের অভিভাবক (Guardian of The Money Market) এবং মুদ্রার পূর্ণ নিয়ন্ত্রক হিসেবে কাজ করে থাকে ।

৩) সহজ বিনিময় মাধ্যম সৃষ্টি : কেন্দ্রীয় ব্যাংক মুদ্রা বিল, হুন্ডি ইত্যাদির মাধ্যমে সহজ বিনিময় মাধ্যম সৃষ্টি (Creation of Easy Medium of Exchange) করে থাকে।

৪) ঋণ নিয়ন্ত্রণ : ব্যাংক হার নীতি, খোলাবাজার নীতি, জমার হার পরিবর্তন, নৈতিক প্ররোচনা ইত্যাদি পদ্ধতিতে কেন্দ্রীয় ব্যাংক বাণিজ্যিক ব্যাংকসমূহের ঋণ নিয়ন্ত্রণ (Credit Control) করে।

৫) মুদ্রার ক্রয়ক্ষমতা নিয়ন্ত্রণ : বাজারের অর্থ সরবরাহের হ্রাস-বৃদ্ধি করে কেন্দ্রীয় ব্যাংক মুদ্রার মান তথা ক্রয় ক্ষমতা সংরক্ষণ করে থাকে।

৬) বৈদেশিক বিনিময় নিয়ন্ত্রণ : কেন্দ্রীয় ব্যাংক মুদ্রার বৈদেশিক মূল্য নিয়ন্ত্রণ করে থাকে, দেশীয় মুদ্রার সম্মানজনক বিনিময় হার সৃষ্টি করার জন্য প্রয়োজনীয় পদক্ষেপ গ্রহণ করে।

৭) মূল্যস্তর স্থিতিশীল রাখা: যেহেতু কেন্দ্রীয় ব্যাংক মুদ্রা সরবরাহ নিয়ন্ত্রণ করে থাকে, ফলে মূল্যস্তরকে স্থিতিশীল রাখা (Maintaining Stability in Price) কেন্দ্রীয় ব্যাংকের আরেকটি অন্যতম কাজ।

৮) বৈদেশিক মুদ্রার তহবিল সংরক্ষণ : একটি দেশের মুদ্রার বিনিময় হার নির্ভর করে সেই দেশের বৈদেশিক মুদ্রার রিজার্ভের উপর। তাই কেন্দ্রীয় ব্যাংক পর্যাপ্ত বৈদেশিক মুদ্রার তহবিল সংরক্ষণ (Maintaining Foreign Exchange Reserve) করে থাকে।

৯) ব্যাংক ব্যবস্থার উন্নয়ন : কেন্দ্রীয় ব্যাংক দেশের ব্যাংকব্যবস্থার সেবা ব্যবস্থাপনাসহ অন্যান্য উন্নয়নে ভূমিকা পালন করে।

১০) কর্মসংস্থানের সুযোগ সৃষ্টি : নতুন নতুন ব্যাংক প্রতিষ্ঠা ও নতুন শাখা খোলার অনুমতি প্রদান করে কেন্দ্রীয় ব্যাংক কর্মসংস্থানের সুযোগ সৃষ্টি (Creating Employment) করে ।

১১) সরকার কর্তৃক গৃহীত ঋণের তদারক : কেন্দ্রীয় ব্যাংক সরকারি ঋণের তদারক করে এর যথার্থ ব্যবহার নিশ্চিত করে।

১) ঋণের উৎস: সরকার আর্থিক সংকটের সময় কেন্দ্রীয় ব্যাংকের নিকট হতে ঋণ গ্রহণ করে থাকে, তাই এটি সরকারের ঋণের উৎস (Source of Credit) হিসাবে কাজ করে।

২) তহবিল সংরক্ষণ : কেন্দ্রীয় ব্যাংক সরকারের অর্থ ও অন্যান্য সম্পদের তহবিল সংরক্ষণ (Maintaining Government Fund) করে থাকে।

৩) হিসাব সংরক্ষণ : সরকারের যাবতীয় আয়-ব্যয়ের হিসাব সংরক্ষণ (Maintaining Govt. Account) করে থাকে।

৪) লেনদেন সম্পাদন : কেন্দ্রীয় ব্যাংক সরকারের পক্ষে অভ্যন্তরীণ ও আন্তর্জাতিক পর্যায়ে লেনদেন সম্পাদন ( Handle Govt. Transactions) করে থাকে।

৫) বৈদেশিক মুদ্রার ক্রয়-বিক্রয় : দেশের পক্ষে বৈদেশিক মুদ্রার ক্রয়-বিক্রয় (Purchase & Sale of Foreign Currency) কেন্দ্রীয় ব্যাংকের একটি উল্লেখযোগ্য কাজ।

৬) উপদেষ্টা : কেন্দ্রীয় ব্যাংক সরবরাহের। অর্থনৈতিক নীতি ও পরিকল্পনা প্রণয়নে ও বাস্তবায়নের উপদেষ্টা (Advisor) হিসেবে কাজ করে থাকে।

৭) তথ্য ও পরিসংখ্যান সংগ্রহ ও সংরক্ষণ : বিভিন্ন পরিকল্পনা প্রণয়নে সহায়ক যাবতীয় তথ্য ও পরিসংখ্যান সংগ্রহ ও সংরক্ষণ (Coordination & Maintainance of Different Statistics) করে থাকে।

৮) আন্তর্জাতিক সম্পর্ক স্থাপনকারী : কেন্দ্রীয় ব্যাংক, বিদেশি ব্যাংক এবং বিভিন্ন আন্তর্জাতিক অর্থনৈতিক সংস্থার সাথে সরকারের সম্পর্ক স্থাপন করে এবং সাধন করে।

৯) সরকারের প্রতিনিধিত্ব : কেন্দ্রীয় ব্যাংক সরকারের প্রতিনিধি হিসেবে দেশীয় ও আন্তর্জাতিক পর্যায়ে বিভিন্ন কর্মকাণ্ড পরিচালনা করে।

১) অনুমতিদান ও তালিকাভুক্তকরণ : কেন্দ্রীয় ব্যাংক নতুন ব্যাংক প্রতিষ্ঠার অনুমতি ও তালিকাভুক্তির কাজ করে থাকে।

২) কার্যরত ব্যাংকের নতুন শাখা : বাণিজ্যিক ও অন্যান্য ব্যাংকের নতুন শাখার ( New Branch) অনুমোদন কেন্দ্রীয় ব্যাংক প্রদান করে থাকে।

৩) নিকাশ ঘর : একমাত্র কেন্দ্রীয় ব্যাংকই এক ব্যাংকের সাথে অন্য ব্যাংকের লেনদেন নিষ্পত্তি করে নিকাশ ঘরের (Clearing House) মাধ্যমে।

৪) ঋণের শেষ আশ্রয়স্থল : ব্যাংকগুলো আর্থিক সংকটের সময় যখন কোনো উৎস হতে তহবিল সংগ্রহ করা সম্ভব হয় না, সে সময় কেন্দ্রীয় ব্যাংক ব্যাংকসমূহকে ঋণ দিয়ে থাকে। তাই কেন্দ্রীয় ব্যাংককে ঋণের শেষ আশ্রয়স্থল (Lender of the Last Resort) বলা হয়।

৫) বাণিজ্যিক ব্যাংকের কার্যাবলি নিয়ন্ত্রণ : কেন্দ্রীয় ব্যাংক সুসংগঠিত নিয়মনীতি দ্বারা বাণিজ্যিক ব্যাংকের কার্যাবলি নিয়ন্ত্রণ (Controlling the Function of Commercial Banks) করে।

৬) হিসাবপত্র পরীক্ষা : কেন্দ্রীয় ব্যাংক বাণিজ্যিক ব্যাংকের হিসাব পরীক্ষা-নিরীক্ষা করে থাকে এবং বাণিজ্যিক ব্যাংকসমূহকে সঠিক হিসাব সংরক্ষণে বাধ্য রাখে।

৭) উপদেষ্টা ও পরামর্শদাতা : কেন্দ্রীয় ব্যাংক বিভিন্ন বিষয়ে বাণিজ্যিক ব্যাংকসমূহকে উপদেশ ও পরামর্শ দিয়ে থাকে।

৮) বাধ্যতামূলক তহবিল সংরক্ষণ : আমানতকারীর স্বার্থ সংরক্ষণে বাণিজ্যিক ব্যাংকসমূহ মোট আমানতের একটা অংশ বাধ্যতামূলকভাবে কেন্দ্রীয় ব্যাংকে রিজার্ভ হিসেবে জমা রাখতে হয়।

৯) অন্যান্য ব্যাংকের প্রতিনিধি : কেন্দ্রীয় ব্যাংক অন্যান্য সদস্য ব্যাংকের প্রতিনিধি হিসেবে কাজ করে।

১০) ঋণ আদায় : বাণিজ্যিক ব্যাংকের প্রদত্ত ঋণ আদায় ( Recovery of Loan) কেন্দ্রীয় ব্যাংক সহযোগিতা ও পরামর্শ দিয়ে থাকে।

১১) বৈদেশিক বাণিজ্যি উন্নয়ন : কেন্দ্রীয় ব্যাংক বৈদেশিক বাণিজ্যের উন্নয়নে (Developing Foreign Trade) বাণিজ্যিক ব্যাংককে সহায়তা করে থাকে।

১) কৃষি উন্নয়ন : দেশ কৃষি খাতে উন্নয়নের লক্ষ্যে কেন্দ্রীয় ব্যাংকের প্রত্যক্ষ নিয়ন্ত্রণে কৃষি ব্যাংক স্থাপন বা কৃষি ঋণ কার্যক্রম গ্রহণ করে থাকে।

২) শিল্প উন্নয়ন : শিল্প বিনিয়োগ উৎসাহমূলক পরিকল্পনা প্রণয়ন ও বাস্তবায়নে কেন্দ্রীয় ব্যাংক সরকারকে নীতি নির্ধারণসহ ঋণ সহযোগিতা করে থাকে।

৩) সমবায় ব্যাংকের উন্নয়ন : কেন্দ্রীয় ব্যাংক সমবায়ের উন্নয়নে ঋণ-সুবিধাসহ নানাবিধ কার্যক্রমের মাধ্যমে সহায়তা করে থাকে।

৪) গবেষণা কার্যক্রম : শিল্প-বাণিজ্য তথা সামগ্রিক অর্থনৈতিক অগ্রগতি সাধনের উপায় উদ্ভাবন, পরিকল্পনা প্রণয়ন এবং এর বাস্তবায়নের উদ্দেশ্যে কেন্দ্রীয় ব্যাংক গবেষণা কার্যক্রম (Research Work) পরিচালনা করে থাকে।

৫) ঋণের ব্যবহার নিশ্চিতকরণ : বাজারে প্রদত্ত ঋণের যথাযোগ্য উৎপাদনশীল ব্যবহার নিশ্চিত করা কেন্দ্রীয় ব্যাংকের একটি গুরুত্বপূর্ণ কাজ।

দু-একটি ব্যতিক্রম ছাড়া পৃথিবীর সব কেন্দ্রীয় ব্যাংকই সাধারণত সরকারি মালিকানায় থাকে। বাংলাদেশের কেন্দ্রীয় ব্যাংক ‘বাংলাদেশ ব্যাংক' নামে পরিচিত। ১৯৭১ সালে স্বাধীন-সার্বভৌম দেশ হিসেবে বাংলাদেশ সৃষ্টি হয়। সার্বভৌমের প্রতীক হিসেবে এবং অর্থব্যবস্থাকে ঢেলে সাজাবার জন্য একটি কেন্দ্রীয় ব্যাংকের প্রয়োজনীয়তা উপলব্ধি করা থেকে ১৯৭২ সালের ৩১ অক্টোবর বাংলাদেশের রাষ্ট্রপতির আদেশ ১২৭ নামে অধ্যাদেশের মাধ্যমে তৎকালীন স্টেট ব্যাংক অব পাকিস্তানের ঢাকাস্থ আঞ্চলিক ডেপুটি গভর্নরের কার্যালয়ে ব্যাংলাদেশ ব্যাংক কার্যক্রম শুরু করে। যদিও এই অধ্যাদেশ ১৯৭১ সালের ১৬ ডিসেম্বর থেকে বাংলাদেশ ব্যাংকের একটি স্থায়ী ও কার্যকর কেন্দ্রীয় ব্যাংক হিসাবে ঘোষণা করা হয়।

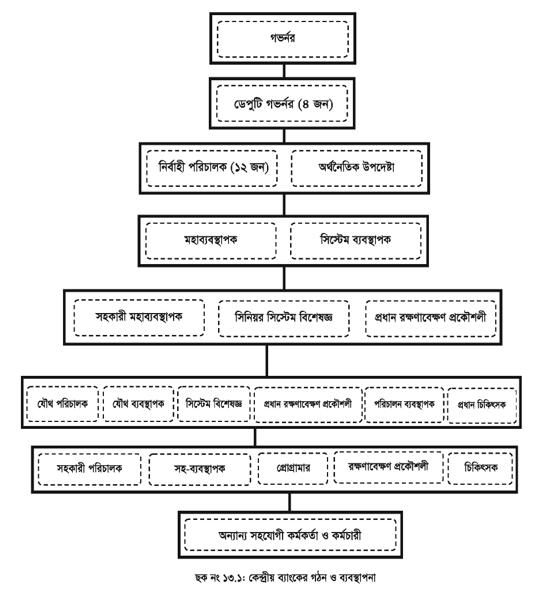

বাংলাদেশ ব্যাংক সরকারি মালিকানায় পরিচালিত এবং একটি পরিচালনা পর্ষদ দ্বারা নিয়ন্ত্রিত, যার নিবাহী প্রধান গভর্নর। ৪ জন ডেপুটি গভর্নর, ১২জন নির্বাহী পরিচালক এবং ১ জন অর্থনৈতিক উপদেষ্টা নির্বাহী প্রধানকে সহায়তা করে থাকেন। এছাড়া অন্যান্য কর্মকর্তার সমন্বয়ে বাংলাদেশ ব্যাংক পরিচালিত হয়ে থাকে। নিম্নে চিত্রের সাহায্যে ব্যবস্থাপনা ও পরিচালনার সাংগঠনিক কাঠামো উপস্থাপন করা হলো:

বাংলাদেশ ব্যাংকের কর্মকাণ্ডকে বিভাগভিত্তিক নিম্নলিখিতভাবে উল্লেখ করা যায়:

১. নোট ইস্যু বিভাগ

২. ব্যাংকিং বিভাগ

৩. হিসাব বিভাগ

৪. প্রশাসনিক বিভাগ

৫. ব্যাংকিং নিয়ন্ত্রণ বিভাগ

৬. ব্যাংকিং পরিদর্শন বিভাগ

৭. বিনিময় নিয়ন্ত্রণ বিভাগ

৮. পরিসংখ্যান বিভাগ

৯. সচিব বিভাগ

অর্থনীতি বিশেষ করে মুদ্রাবাজারের অভিভাবক হিসাবে কেন্দ্রীয় ব্যাংকের সাথে বাণিজ্যিক ব্যাংকসমূহের নিম্নলিখিত সম্পর্ক বিদ্যমান:

১) বিধিবদ্ধ রিজার্ভ : বাণিজ্যিক ব্যাংক তার আমানতের একটি নির্দিষ্ট অংশ বাধ্যতামূলকভাবে কেন্দ্রীয় ব্যাংকের কাছে জমা রাখতে হয়। যা উভয়কে একটি ঘনিষ্ঠ সম্পর্কে আবদ্ধ করেছে।

২) নিকাশ ঘর : নিকাশ ঘরের (Clearing House) দায়িত্ব পালন করে কেন্দ্রীয় ব্যাংক ও বাণিজ্যিক ব্যাংকের মধ্যে বিশেষ সম্পর্কের সৃষ্টি হয়।

৩) কার্যবিবরণী : বাণিজ্যিক ব্যাংকসমূহকে সপ্তাহে এবং মাসে তাদের কার্যের বিবরণী কেন্দ্রীয় ব্যাংকের নিকট পাঠাতে হয়। এ প্রক্রিয়ায় উভয়ের মধ্যে গভীর সেতুবন্ধ গড়ে উঠে।

৪) তথ্য সরবরাহকারী : কেন্দ্রীয় ব্যাংক দেশ-বিদেশের অর্থবাজার, অর্থনীতি ও সংশ্লিষ্ট বিভিন্ন বিষয়ে তথ্য সরবরাহ করে থাকে। এর মাধ্যমে বাণিজ্যিক ব্যাংক-কেন্দ্রীয় ব্যাংক সম্পর্ক আরও গভীর হয়।

৫) তারল্য : বাণিজ্যিক ব্যাংকের তারল্য (Liquidity) রক্ষা ব্যবস্থার কারণে উভয়ের মধ্যে আদেষ্টা-আদিষ্টের সম্পর্কের সৃষ্টি হয়।

৬) অভিভাবক : কেন্দ্রীয় ব্যাংক বাণিজ্যিক ব্যাংকগুলোর অভিভাবক (Guardian) হিসেবে কাজ করে।

৭) শেষ আশ্রয়স্থল : ঋণের শেষ আশ্রয়স্থল (Lender of the last Resort) হিসেবে কেন্দ্রীয় ব্যাংক বাণিজ্যিক ব্যাংকের নিকট সবচেয়ে আপনজন হিসেবে পরিচিত।

৮) সদস্যভুক্তির মাধ্যমে সুযোগ গ্রহণ : বাণিজ্যিক ব্যাংকসমূহ কেন্দ্রীয় ব্যাংকের সাথে সম্পর্ক গড়ে তোলার জন্য তার সদস্য হয়ে থাকে।

৯) ব্যাংকার-মক্কেল সম্পর্ক : প্রয়োজনের সময় বাণিজ্যিক ব্যাংক কেন্দ্রীয় ব্যাংকের নিকট হতে ঋণ গ্রহণ করে থাকে। তাই এদের মধ্যকার সম্পর্ককে ব্যাংকার মক্কেল সম্পর্ক বলে চিহ্নিত করা যায়।

১০) সহযোগী : কেন্দ্রীয় ব্যাংক তার নীতি ও পরিকল্পনা বাণিজ্যিক ব্যাংকের মাধ্যমে বাস্তবায়নের করে, আবার বাণিজ্যিক ব্যাংক কেন্দ্রীয় ব্যাংকের নিকট হতে বিভিন্ন সাহায্য-সহযোগিতা নিয়ে থাকে। এভাবে একে অপরের সহযোগী হিসেবে কাজ করে।

১১) সব ব্যাংকের ব্যাংকার : সব ব্যাংকের ব্যাংকার (Banker of all Banks) হিসেবে কাজ করায় কেন্দ্রীয় ব্যাংক বাণিজ্যিক ব্যাংকের সাথে গভীর সম্পর্কে আবদ্ধ।

বাংলাদেশের অর্থনৈতিক উন্নয়নে বাংলাদেশ ব্যাংকের অবদান অনেক। বাংলাদেশ ব্যাংক প্রধানত :

১) নোট ইস্যু করে।

২) দেশের বৈদেশিক মুদ্রার রিজার্ভ ব্যবস্থাপনা করে।

৩) সরকারের হিসাব পরিচালনা করে।

৪) কৃষিঋণ ও শিল্পঋণ বিতরণে সরকারের নীতি বাণিজ্যিক ব্যাংকের মাধ্যমে বাস্তবায়ন করে।

৫) তালিকা ও অতালিকাভুক্ত ব্যাংকসমূহের কার্যক্রম নিয়ন্ত্রণ করে এবং বাংলাদেশ ব্যাংকের পরিদর্শন বিভাগ সব বাণিজ্যিক ব্যাংকের শাখাসমূহকে পরিদর্শনের মাধ্যমে আইনের শৃঙ্খলে আবদ্ধ রাখে।

৬) দেশের অর্থনীতি এবং পরিসংখ্যান-সংক্রান্ত তথ্য প্রকাশনার মাধ্যমে জনগণ এবং সংশ্লিষ্ট বিভাগ ও দফতরসমূহকে সজাগ রাখে।

৭) দেশের বৈদেশিক মুদ্রা, হস্তান্তর, স্থানান্তরে বিশেষ ভূমিকা রাখে।

৮) বাংলাদেশ ব্যাংকের গবেষণা বিভাগ তার গবেষণামূলক কর্মকাণ্ডের মাধ্যমে বিভিন্ন রকম দিকনির্দেশনা প্রদান করে।

৯) পল্লী ঋণ প্রকল্পসমূহ এবং বিশেষ ঋণ প্রকল্পসমূহকে তদারকির মাধ্যমে সমাজের অবহেলিত শ্রেণিকে অর্থনৈতিক মুক্তি দেয়ার চেষ্টা করে।

১০) বেকারত্ব দূরীকরণের জন্য বিভিন্ন রকম কর্মস্থানের সুযোগ সৃষ্টি করে।

১১) বৈদেশিক বিনিময় হার নিয়ন্ত্রণের মাধ্যমে দেশীয় মুদ্রার স্থিতিশীলতা সংরক্ষণের চেষ্টা করেন।

১২) এছাড়া সরকারের গুরুত্বপূর্ণ যেকোনো উন্নয়ন কর্মকাণ্ডে সরকারকে বিভিন্নভাবে সহায়তা করে থাকে।

১৩) বর্তমানে বাংলাদেশ ব্যাংক দেশের আর্থিক শৃঙ্খলা রক্ষায় খুবই গুরুত্বপূর্ণ ভূমিকা পালন করে আসছে, যা দেশের আর্থসামাজিক উন্নয়নে বিশেষ ভূমিকা রাখছে।

or