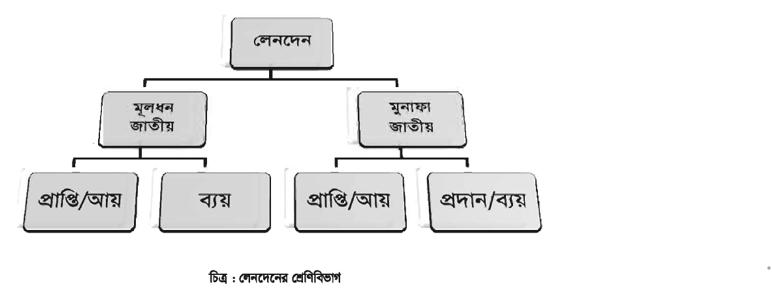

একটি ব্যবসায় প্রতিষ্ঠান অনির্দিষ্ট কালব্যাপী চলমান থাকবে, যা সকলেই আশা করে। নির্দিষ্ট সময় পর পর ব্যবসায়ের লাভ-ক্ষতি ও সার্বিক অবস্থা জানাও প্রয়োজন। কিছু লেনদেন এমন, যাদের সুবিধা নির্দিষ্ট সময়েই শেষ হয়ে যায় এবং কিছু লেনদেন এমন, যাদের সুবিধা দীর্ঘ সময়ব্যাপী পাওয়া যায়। এই অবস্থা বিবেচনা করেই লেনদেনসমূহকে মূলধন ও মুনাফা জাতীয় এই দুই ভাগে বিভক্ত করা হয়েছে। লেনদেনসমূহ সঠিকভাবে বিভক্তকরণের উপরই ব্যবসায়ের প্রকৃত লাভ-ক্ষতি ও আর্থিক অবস্থা জানা নির্ভর করে। তাই মূলধন ও মুনাফা জাতীয় লেনদেন সঠিকভাবে চিহ্নিত করার মাধ্যমে হিসাববিজ্ঞানের উদ্দেশ্য অর্জন ত্বরান্বিত হয়।

এই অধ্যায় শেষে আমরা-

- মূলধন ও মুনাফা জাতীয় লেনদেনের ধারণা বর্ণনা করতে পারব।

- মূলধন ও মুনাফা জাতীয় লেনদেনের পার্থক্য নিরূপণ করতে পারব।

- মূলধন ও মুনাফা জাতীয় লেনদেনের পার্থক্যকরণের প্রয়োজনীয়তা বুঝতে পারব।

- লাভ-ক্ষতি পরিমাপ এবং আর্থিক বিবরণী প্রস্তুতকালে মূলধন ও মুনাফা জাতীয় লেনদেনসমূহ যথাযথভাবে প্রয়োগ করতে পারব।

Related Question

View All

১ ক্লিকে প্রশ্ন, শীট, সাজেশন ও

অনলাইন পরীক্ষা তৈরির সফটওয়্যার!

শুধু প্রশ্ন সিলেক্ট করুন — প্রশ্নপত্র অটোমেটিক তৈরি!

Related Question

Complete Exam

Preparation

Learn, practice, analyse and improve