উৎপাদন ব্যয়ের ধারণা ও তাৎপর্য :

স্বাভাবিকভাবে কোন পণ্য উৎপাদন বা অর্জন করতে যে ব্যয় হয়, তার সমষ্টিই হচ্ছে উৎপাদন ব্যয়। কোনো অর্থনৈতিক সম্পদ অর্জনের জন্য যে মূল্য ত্যাগ করা হয়, তাকে ব্যয় (cost) বলে। সংক্ষেপে বলা, যায় ব্যয় হচ্ছে মূল্য হিসাবে কিছু দেওয়া বা ত্যাগ করা, সুতরাং সহজ ভাষায় বলা যায়, কোনো পণ্য বা সেবা সৃষ্টি বা উৎপাদন করতে যে মূল্য ত্যাগ করতে হয় বা খরচ হয়, তাকেই উৎপাদন ব্যয় বলা হয়। কোনো দ্রব্য কারখানায় উৎপাদনের জন্য কাঁচামাল ক্রয় থেকে শুরু করে দ্রব্যটি ব্যবহার উপযোগী বা সমাপ্ত পণ্যে (Finished goods) পরিণত করার জন্য যাবতীয় খরচের সমষ্টিই হলো ঐ দ্রব্যের উৎপাদন ব্যয়। যেমন- ফার্নিচারের কারখানায় ফার্নিচার তৈরির জন্য ব্যবহৃত কাঠ, রং বার্নিশ এবং শ্রমের জন্য প্রদত্ত মজুরি, যন্ত্রপাতি ব্যবহারের ব্যয় এবং অন্য সকল ব্যয়ের সমষ্টিকে বলা হবে ফার্নিচারের উৎপাদন ব্যয়। তেমনি ইট তৈরির কারখানায় বালু, মাটি, শ্রমিক এবং পোড়ানোর খরচের সমষ্টিই হলো ইটের উৎপাদন ব্যয় ৷

উৎপাদন ব্যয় হিসাববিজ্ঞানের মূল লক্ষ্যই হচ্ছে উৎপাদন ব্যয় নিয়ন্ত্রণ করার মাধ্যমে প্রত্যাশিত মুনাফা অর্জন করা। শিল্প-কারখানার উৎপাদিত পণ্যের উৎপাদন ব্যয় নির্ধারণ, ব্যয় নিয়ন্ত্রণ, বিক্রয়মূল্য নির্ধারণ, প্রশাসনিক নিয়ন্ত্রণ ও ব্যবস্থাপনার নীতিনির্ধারণমূলক কাজে উৎপাদন ব্যয় অত্যন্ত গুরত্বপূর্ণ ভূমিকা পালন করে। প্রতিষ্ঠানের উৎপাদিত দ্রব্যের মোট খরচ এবং একক প্রতি উৎপাদন খরচ নির্ণয় করা অতি জরুরি। কারণ কোনো দ্রব্য বা সেবার মোট ব্যয় এবং একক ব্যয় সঠিকভাবে নির্ণয় করা না হলে সঠিক বিক্রয়মূল্য নির্ধারণ করা যায় না।

মোট উৎপাদন ব্যয় নির্ণয়ের সাথে যে সমস্ত উপাদান জড়িত অর্থাৎ প্রত্যক্ষ ও পরোক্ষ খরচের হিসাবগুলো সঠিকভাবে প্রয়োগ এবং সংরক্ষণের মাধ্যমে একদিকে যেমন— উৎপাদনের বিভিন্ন উপাদানের খরচ সম্পর্কে জানা যায়, অন্যদিকে অপচয় ও অপব্যবহার রোধ করে মোট উৎপাদন ব্যয় নিয়ন্ত্রণ ও হ্রাস করে প্রতিষ্ঠানকে সাফল্যের স্বর্ণশিখরে পৌঁছানো যায় ৷

উৎপাদন ব্যয় নির্ণয়ের উদ্দেশ্য :

উৎপাদন ব্যয় নির্ণয় করা উৎপাদন ব্যয় হিসাববিজ্ঞানের প্রাথমিক উদ্দেশ্য। উৎপাদন ব্যয় নির্ণয়ের সাথে হিসাববিজ্ঞানপ্রতিষ্ঠানের অস্তিত্ব ও সাফল্য বহুলাংশে নির্ভর করে। নিচে উৎপাদন ব্যয় নির্ণয়ের উদ্দেশ্য বর্ণনা করা হলো:

১। লাভ-লোকসান নির্ণয় : প্রতিটি ব্যবসায়িক প্রতিষ্ঠানেরই মূল উদ্দেশ্য হচ্ছে ব্যবসায়ের সঠিক আর্থিক চিত্র তথা প্রকৃত লাভ-লোকসান সম্পর্কে অবগত হওয়া। উৎপাদন ব্যয় নির্ণয়ের মাধ্যমে সেই লাভ-লোকসান নির্ণয় করা সম্ভব ।

২। মজুদ পণ্যের মূল্য নির্ধারণ : হিসাবকাল শেষে যে মজুদপণ্য গুদামে থেকে যায়, তার মূল্য নির্ধারণের ক্ষেত্রেও উৎপাদন ব্যয় নির্ণয় করা অত্যন্ত প্রয়োজন ।

৩। দায়িত্ব নির্ধারণ : পূর্বনির্ধারিত উৎপাদন ব্যয়ের সাথে প্রকৃত ব্যয়ের তুলনা করে তারতম্য বা পার্থক্য বের করে পার্থক্য বা তারতম্যের কারণ এবং কোন ক্ষেত্রে পার্থক্য রয়েছে এবং এই পার্থক্যের জন্য কোন ব্যক্তি দায়ী তা নির্ধারণ করে ব্যয় নিয়ন্ত্রণ করা যায়।

৪। বিক্রয়মূল্য নির্ধারণ : প্রতিযোগিতামূলক বাজারে লাভজনক বিক্রয়মূল্য নির্ধারণের জন্য উৎপাদন ব্যয় নির্ণয় জরুরি, উৎপাদন ব্যয় নির্ণয় কৌশল প্রয়োগ করে প্রথমত পণ্যসামগ্রী ও সেবাকর্মের এককপ্রতি উৎপাদন ব্যয় নির্ণয় করা হয়, পরবর্তীকালে পণ্যসামগ্রী বা সেবাকর্মের চাহিদা, বাজারে প্রতিযোগীর অবস্থান, সরকারি নিয়ন্ত্রণ এবং কোম্পানির মুনাফানীতি বিবেচনা করে উৎপাদন ব্যয়ের সাথে শতকরা হারে মুনাফার পরিমাণ যোগ করে উৎপাদিত পণ্যসামগ্রীর পাইকারি ও খুচরা মূল্য নির্ধারণ করা হয় ।

৫। বাজেট প্রণয়ন : বাজেটকে বলা হয় কোম্পানির ভবিষ্যৎ কর্মপ্রণালির দিকনির্দেশনা । কোম্পানির প্রতিটি খরচের বাজেট প্রস্তুত করতে হয়। এককপ্রতি উৎপাদন ব্যয় নির্ণয় করার ফলে মোট ব্যয়ের বাজেট নির্ণয় করা সম্ভব হয়।

৬। প্রকল্প মূল্যায়ন : যেকোনো প্রতিষ্ঠানকে কোনো প্রকল্প হাতে নেওয়ার পূর্বে অর্থনৈতিক দিক থেকে প্রকল্পটি লাভজনক হবে কি না, তা মূল্যায়ন করে নিতে হয়। সুতরাং প্রকল্পের সম্ভাব্যতা যাচাইয়ের ক্ষেত্রে (Feasibility Study) উৎপাদন ব্যয় নির্ণয় গুরুত্বপূর্ণ ভূমিকা পালন করে থাকে।

উৎপাদন ব্যয়ের উপাদান :

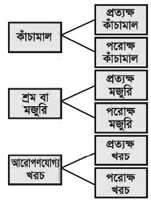

কোনো পণ্য বা সেবা উৎপাদনের ক্ষেত্রে মোট ব্যয়ের পরিমাণ নির্ণয় করাই শেষকথা নয়। যথাযথ নিয়ন্ত্রণ ও সিদ্ধান্ত গ্রহণের জন্য ব্যয় উপাদানগুলোর বিশ্লেষণ ও শ্রেণিবিভাগ করা প্রয়োজন। এ জন্য মোট ব্যয়কে উপাদান অনুযায়ী বিশ্লেষণ করা হয়। যে সকল উপকরণ ব্যয় এবং আনুষঙ্গিক উপরিখরচ নিয়ে পণ্যের বা সেবাকর্মের মোট উৎপাদন ব্যয় গঠিত হয়, তাদের প্রত্যেকটিকে ব্যয়ের উপাদান বলা হয়। সামগ্রিকভাবে ব্যয়ের উপাদান তিনটি নিচে উৎপাদন ব্যয়ের উপাদাণের শ্রেনিবিভাগ ছকের সাহায্যে উপস্থাপন করা হলো-

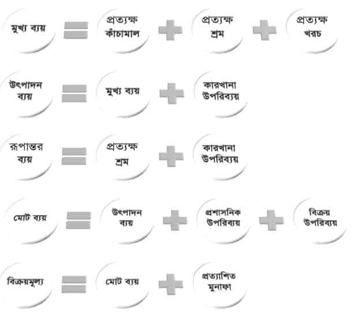

উপরিউক্ত ব্যয় উপাদানের মাধ্যমে মোট ব্যয় (Total cost) নির্ধারিত হয়। উৎপাদনের মোট ব্যয়কে নিম্নলিখিতভাবে বিশ্লেষণ করা যায়:

উৎপাদন ব্যয়ের উপাদানগুলোকে নিচে সংক্ষেপে আলোচনা করা হলো ।

১। কাঁচামাল

i) প্রত্যক্ষ কাঁচামাল : যে কাঁচামাল উৎপাদিত পণ্যের প্রধান উপাদান এবং এর খরচ সহজে ও সরাসরিভাবে উৎপাদিত দ্রব্যের ব্যয়রূপে চিহ্নিত করা যায়, তা-ই প্রত্যক্ষ কাঁচামাল। প্রত্যক্ষ কাঁচামাল মুখ্য ব্যয়ের অন্তর্ভুক্ত করা হয়। যেমন- বই উৎপাদনে কাগজ, আসবাবপত্র তৈরিতে কাঠ, চটের জন্য পাট, চিনির জন্য ইক্ষু, সুতার জন্য তুলা কিংবা কাপড়ের জন্য সুতা হলো প্রত্যক্ষ কাঁচামাল ।

ii) পরোক্ষ কাঁচামাল : প্রত্যক্ষ কাঁচামাল বাদে অন্য সমস্ত ধরনের মালামালই পরোক্ষ কাঁচামাল বলে। অর্থাৎ যেসব কাঁচামাল উৎপাদনের জন্য সরাসরি জড়িত নয়। যেমন- শার্ট তৈরির জন্য সুতা ও বোতাম। আসবাবপত্র তৈরির জন্য পেরেক, জুতা তৈরির আঠা ইত্যাদি। পরোক্ষ কাঁচামাল পণ্য তৈরিতে সহায়ক উপাদান হিসেবে কাজ করে।

২। শ্রম/মজুরি

i) প্রত্যক্ষ মজুরি : কোনো দ্রব্য উৎপাদন করতে সরাসরি যে শ্রম জড়িত থাকে, তাকে প্রত্যক্ষ শ্রম বলে। অর্থাৎ : সেসব কারখানার শ্রমিক কাঁচামাল থেকে পণ্যকে সম্পূর্ণ উৎপাদনের দিকে নিয়ে যায় অথবা যারা আংশিক উৎপাদন স্তর থেকে আরম্ভ করে উৎপাদনটিকে পূর্ণতা দিয়ে থাকে, তাদের মজুরিকে প্রত্যক্ষ মজুরি বলে। যেমন— পাটকলে শ্রমিকের মজুরি, কাপড় বয়নের মজুরি, আসবাবপত্র প্রস্তুতের মিস্ত্রি খরচ ইত্যাদি।

ii) পরোক্ষ মজুরি : যেসব শ্রমিক সরাসরি উৎপাদন কার্যে জড়িত নয়, তবে উৎপাদন কাজে সহায়তা করে, তাদের শ্রমকে পরোক্ষ শ্রম বা মজুরি বলে। যেমন গার্মেন্টস কারখানার ম্যানেজারের বেতনকে পরোক্ষ শ্রম বলা হয়। কারণ, তার শ্রম সরাসরি উৎপাদন কার্যে জড়িত নয়। তাছাড়া তার শ্রমের ফলে উৎপাদনের পরিমাণ বৃদ্ধি পায় না।

৩। আরোপণযোগ্য খরচ :

ক) প্রত্যক্ষ খরচ :

প্রত্যক্ষ কাঁচামাল বা মজুরির আওতাভুক্ত না হয়েও যে খরচগুলো পণ্যের সাথে সরাসরি চিহ্নিত করা যায়, তাকেই প্রত্যক্ষ খরচ বলে। এ খরচগুলোকে আরোপণযোগ্য খরচ (Chargeable Expenses) বলা হয়। যেমন-

- দালালকোঠা নির্মাণে বিশেষ কংক্রিট মিক্সারের ভাড়া

- স্থাপত্য নকশা প্রণয়ন খরচ

- জুতা তৈরির জন্য বিশেষভাবে প্রস্তুত করা ফর্মা বা পায়ের ছাঁচ

- কোনো চুক্তির ঠিকাকার্য পাওয়ার জন্য যে খরচ, যেমন- দরপত্রের ক্রয়মূল্য, ভ্রমণ ব্যয় ইত্যাদি।

খ) পরোক্ষ খরচ:

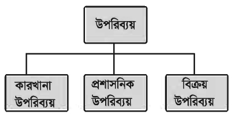

যে ব্যয় উৎপাদিত প্রত্যেকটি পণ্যের জন্য আলাদাভাবে চিহ্নিত করা যায় না- তাকেই পরোক্ষ ব্যয় বলে। যেমন- একটি টেবিল তৈরি করতে কতটুকু পেরেক খরচ হয়েছে, তা চিহ্নিত করা যায় না। এ ধরনের ব্যয়গুলোকে পরোক্ষ ব্যয় হিসাবে গণ্য করা হয়। সাধারণত কোনো প্রতিষ্ঠানের সামগ্রিক ব্যবস্থাপনার জন্য এবং এর অভ্যন্তরের বিভিন্ন প্রকারের সহায়ক কাজ ও সরবরাহ অব্যাহত রাখার জন্য পরোক্ষ ব্যয় সংঘটিত হয়ে থাকে। পরোক্ষ খরচ তিন প্রকার। যথা:

ক) কারখানা উপরিব্যয় : কারখানায় ব্যবহৃত প্রত্যক্ষ কাঁচামাল এবং প্রত্যক্ষ শ্রম ব্যতীত উৎপাদনের অন্য যাবতীয় পরোক্ষ খরচকে কারখানা উপরিখরচ বলা হয়। যেমন— কারখানার ভাড়া, অগ্নি বিমা/কারখানার বিমা খরচ, বিদ্যুৎ ও পানি সরবরাহ খরচ, জ্বালানি খরচ প্রভৃতি ।

খ) প্রশাসনিক উপরিব্যয় : অফিস ও প্রশাসনসংক্রান্ত খরচকে প্রশাসনিক খরচ বলে। অর্থাৎ সমগ্র ব্যবসায় প্রতিষ্ঠানের পরিচালনা ও অফিস ব্যবস্থাপনার সঙ্গে জড়িত পরোক্ষ খরচসমূহকে প্রশাসনিক খরচ বা উপরিব্যয় বলা হয়। যেমন- অফিস কর্মচারীদের বেতন, অফিসের ভাড়া এবং অফিসসংক্রান্ত অন্যান্য ব্যয়, যেমন- ডাক ও তার, টেলিফোন ও বিদ্যুৎ, ছাপা ও মনিহারি, যাতায়াত খরচ, আইন খরচ ইত্যাদি।

গ) বিক্রয় উপরিব্যয় : তৈরি মাল বিক্রয় এবং বিতরণের জন্য প্রয়োজনীয় যাবতীয় খরচকে বিক্রয় ও বিলি খরচ বলে । এ ধরনের খরচ সাধারণত পণ্যের ফরমায়েশ সংগ্রহ, নতুন বাজার সৃষ্টি, পুরাতন বাজার বজায় রাখা ও খরিদ্দারকে আকৃষ্ট করার জন্য করা হয়ে থাকে। যেমন- বিজ্ঞাপন খরচ, শো রুম ভাড়া, বিক্রয় পরিবহন, বিক্রয় ম্যানেজার বা প্রতিনিধিকে প্রদত্ত বেতন বা কমিশন, বিক্রয় অফিসসংক্রান্ত যাবতীয় খরচ ইত্যাদি । আবার বিক্রয় পরবর্তী সময় তাকে পণ্যের সার্ভিসিং ও মেরামতের জন্য বা পণ্য বদল করে দেওয়ার জন্য যে খরচ হয়, তা-ও বিক্রয় খরচের অন্তর্ভুক্ত।

Promotion

Download Our Mobile Apps